Tymczasowa przerwa w umocnieniu polskiej waluty

2013-11-15 10:52

Po wczorajszych gorszych niż oczekiwania danych o inflacji CPI w Polsce złoty wyhamował umocnienie, którego byliśmy świadkami w trakcie dwóch poprzednich dni. Wskaźnik inflacji konsumenckiej CPI za październik spadł do poziomu 0.2% m/m i 0.8% r/r wobec oczekiwań na poziomie 0.3% m/m i 1% r/r oraz 0.1%m/m i 1% r/r we wrześniu.

Przeczytaj także: Kwartalny raport o inflacji podnosi oczekiwania wobec funta

Zdaniem ekonomistów BRE Banku było to wynikiem nadspodziewanie dużego spadku cen żywności oraz oczekiwanego spadku cen paliw. Nie powinno mieć zatem wpływu na brany pod uwagę przez RPP wskaźnik inflacji bazowej, który zgodnie z prognozami banku będzie systematycznie wzrastał aż, do połowy przyszłego roku. Wczoraj opublikowane zostały także wstępne dane o wzroście PKB w III kw., które pozytywnie zaskoczyły rynek. PKB wzrósł o 1.9%, wobec oczekiwanych 1.6%. W górę zrewidowano także odczyty PKB za poprzedni kwartał. Wzrost inflacji bazowej w połączeniu z rosnącym ożywieniem w krajowej i światowej gospodarce, powinien zdaniem ekonomistów BRE zaowocować rozpoczęciem cyklu podwyżek stóp procentowych pod koniec przyszłego roku. Co powinno sprzyjać umocnieniu krajowej waluty, szczególnie wobec euro.Rozstrzygnięcia na dolarze nie przyniosło wczorajsze wystąpienie Janet Yellen, której przemówienie już dzień wcześniej było opublikowane w Internecie. Przyczyniło się natomiast do zwiększonej zmienności na rynkach walutowych i wywindowało amerykańskie indeksy na nowe szczyty. Yellen broniła skuteczności programu QE3 i zapowiedziała, że termin wygaszenia programu, zależeć będzie od oceny bieżących warunków makro i ewentualnie narastających wokół programu ryzyk gospodarczych.

Po wczorajszych mieszanych odczytach PKB za III kw. (lepsze odczyty z Japonii, Niemiec, Węgier i Polski oraz gorsze odczyty ze Strefy Euro, Włoch, Czech) dzisiaj w centrum uwagi Inwestorów znajdą się odczyty inflacji w Eurolandzie oraz dane zza oceanu dotyczące produkcji przemysłowej w USA.

W ujęciu technicznym USD/PLN wyznaczył w poniedziałek dwumiesięczny szczyt. Następnie kurs odbił się od oporu w postaci 50 proc. zniesienia Fibo ostatniej fali spadkowej z września i października i uległ silnej przecenie, która wyhamowała dopiero wczoraj, na skutek słabszego odczytu inflacji w Polsce i poprawie sentymentu wobec dolara.

fot. mat. prasowe

Prawdopodobne wydaje się jednak dalsze obniżenie kursu pary USD/PLN, aż w okolice mocnego wsparcia na poziomie 3.07-3.08. Wsparcie to wyznaczają 23.6 proc. zniesienie Fibo wspomnianej wcześniej fali spadkowej oraz dołki z połowy września. Odbicie od tego poziomu może zaowocować tymczasowym umocnieniem pary USD/PLN i testowaniem górnego ograniczenia kanału spadkowego, w którym kurs porusza się od lipca tego roku. Przebicie wsparcia będzie natomiast okazją do testowania dołków z końca października.

fot. mat. prasowe

Dywergencja gospodarek Strefy Euro i Wielkiej Brytanii

fot. mat. prasowe

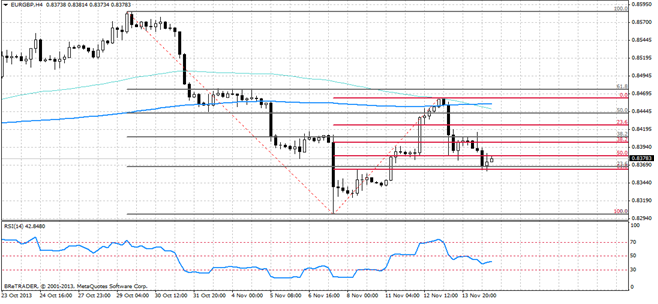

EUR/GBP, interwał czterogodzinny

EUR/GBP, interwał czterogodzinny

Opublikowany 13-11-2013 raport Banku Anglii nt. inflacji na pierwszy rzut oka mógł sygnalizować nadchodzące zaostrzenie kursu polityki monetarnej. Świadczyły o tym nie tylko bardziej optymistyczne prognozy wzrostu gospodarczego, lecz również wynikająca dynamizującej się gospodarki poprawa na brytyjskim rynku pracy.

Mark Carney uciął jednak spekulacje nt. zacieśniania polityki monetarnej w zarodku przypominając, iż spadek stopy bezrobocia poniżej 7% nie oznacza ani automatycznego zmniejszania skali zakupów aktywów, ani podwyżki stóp. Gubernator Banku Anglii oświadczył również, iż próg 7%, po przekroczeniu którego BoE zacznie pochylać się na pomysłem wycofywania się z akomodacyjnej polityki monetarnej, może zostać obniżony do 6.5%. Czy to oznacza, że funt szterling powinien znaleźć się pod presją spadkową? Bynajmniej. Biorąc pod uwagę fakt, iż ECB na ostatnim posiedzeniu podjął niespodziewaną decyzję o obniżeniu stopy refinansowania, a dane spływające z gospodarek strefy Euro są w najlepszym przypadku mieszane, to inwestorzy coraz większą uwagę przykładają do dywergencji gospodarek Starego Kontynentu.

Rozbieżność w dynamice wzrostu pomiędzy krajami Strefy Euro a Wielką Brytanią stała się ostatnimi czasy nad wyraz widoczna: różnica pomiędzy indeksem PMI dla usług dla Wielkiej Brytanii oraz Strefy Euro jest rekordowo wysoka, również rozziew pomiędzy PMI dla przemysłu wytwórczego w obu strefach walutowych znajduje się w okolicach historycznych szczytów. Aby dopełnić obraz oddalających się gospodarek, wystarczy zestawić komunikaty ECB i BoE oraz przewidywane terminy pierwszych podwyżek stóp procentowych. Biorąc pod uwagę wyżej opisane tendencje można domniemywać, iż w długim okresie funt szterling będzie się umacniać względem wspólnej waluty.

Technicznie, para EUR/GBP znalazła wsparcie w 61.8% zniesieniu fali wzrostowej Fibonacciego i obecnie szturmuje ograniczenie wyznaczone przez 50% zniesienie. W przypadku nieudanego ataku na poziom 0.8382 można się spodziewać dalszej aprecjacji funta szterlinga względem euro.

Australia bez inwestycji

fot. mat. prasowe

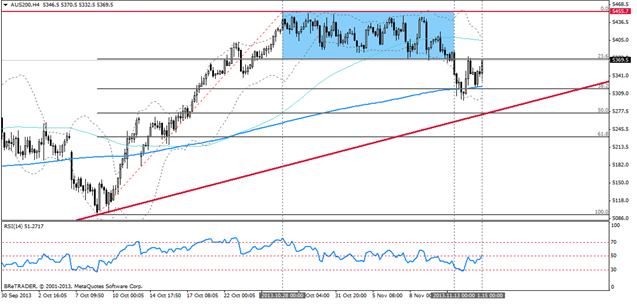

Po październikowej hossie, która wywindowała kurs instrumentu AUS200 (odzwierciedlającego ceny kontraktu terminowego na indeks ASX200) na poziomy nie widziane od 2008 roku, indeks australijski poruszał się w wąskim kanale horyzontalnym, by w końcu w drugim tygodniu listopada wybić się z ponad dwutygodniowej konsolidacji po serii rozczarowujących danych (indeks zaufania biznesu i konsumentów zdecydowanie poniżej oczekiwań).

Nie będzie odkryciem, jeżeli napiszemy, iż inwestycje w sektorze wydobywczym przyczyniły się walnie do wzrostu gospodarczego w Australii na przestrzeni ostatniej dekady. Rosnące ceny surowców oraz ich pokaźne australijskie zasoby spowodowały, iż inwestycje w górnictwie zwiększyły się w latach 2004-2013 dziesięciokrotnie, z lekkim tylko wyhamowaniem dynamiki w okresie globalnego kryzysu finansowego. RBA szacuje, iż w 2012 roku około 2.1 punktu procentowego z 3.7 punktowego wzrostu PKB wygenerowane zostało przez inwestycje w sektorze wydobywczym.

O dominacji sektora zarówno energetycznego, jak i górniczego niech świadczy fakt, iż liczba spółek z powyższych sektorów stanowi odpowiednio 12.17% i 36.08% liczby spółek wchodzących w skład indeksu ASX200.

Oznacza to, iż od szeroko rozumianego sektora wydobywczego zależnych jest w sposób bezpośredni około 48.25% spółek indeksu. W powyższym kontekście niezwykle niepokojące mogą się wydać słowa zastępcy prezesa RBA Phillip’a Lowe’a, iż „poziom inwestycji górniczych będzie w nadchodzących latach spadać znacząco, gdyż dotychczasowe projekty inwestycyjne chylą się ku zakończeniu”. Australia, a z nią silnie „skoncentrowany” indeks ASX200, pozostają niezwykle wrażliwe na spadek popytu na surowce. Obserwowanie zmian zachodzących w Chinach jest zatem obowiązkiem każdego inwestora z ekspozycją na Australię.

W przyszłym tygodniu godna odnotowania jest jedynie zaplanowana na 19 listopada (wtorek) publikacja protokołu z posiedzenia RBA ws. poziomu stóp procentowych z dnia 5.11.2013 r., oraz odczyt indeksu PMI dla przemysłu w Chinach, który odbędzie się 21 listopada. Oczy inwestorów zwrócone również będą w stronę przemówienia prezesa RBA Glenn’a Stevensa, również z czwartku.

Ostatnie wydarzenia

- Strefa Euro: spotkanie ministrów finansów UE (ECOFIN)

Kalendarz na najbliższe godziny

CZK 09:00 Inflacja producencka PPI (m/m) za październik, prognoza -0.1%, poprzednio 0.1%

EUR 11:00 Inflacja konsumencka za październik w Strefie Euro, prognoza 0,1%, poprzednio 0,6%

EUR 13:15 Wystąpienie publiczne członka zarządu ECB Yves’a Mersch’a

CAD 14:30 Wyniki sprzedaży detalicznej za październik, prognoza 0,5%, poprzednio -0.2%

USD 14:30 Indeks NY Empire State za listopad, prognoza 5.00, poprzednio 1.52

USD 15:15 Produkcja przemysłowa (m/m) za październik, prognoza 0,2%, poprzednia 0,6%

USD 15:15 Wykorzystanie mocy produkcyjnych za październik, prognoza 78,3%, poprzednio 78,3%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}