Poręczenie kredytu - jednostronna korzyść?

2013-11-30 00:30

Przeczytaj także: Poręczenie kredytu. Jak działa i kiedy może być ryzykowne?

Poręczać czy nie?

Poręczenie kredytu to duża odpowiedzialność. Nawet regularnie opłacany zadłużenie, wpływa na naszą ocenę przez bank. Ponieważ wspólnie z dłużnikiem odpowiadamy za spłatę jego zobowiązania, znacznie obniża się nasza zdolność kredytowa. Dane osoby poręczającej, podobnie jak kredytobiorcy zostają umieszczone w Biurze Informacji Kredytowej (BIK), gdzie każda instytucja finansowa sprawdza wiarygodność osób wnioskujących o kredyt. Warto więc pamiętać, że nierzetelność dłużnika, któremu poręczyliśmy może negatywnie wpłynąć na nasze szanse uzyskania kredytu

w przyszłości.

fot. mat. prasowe

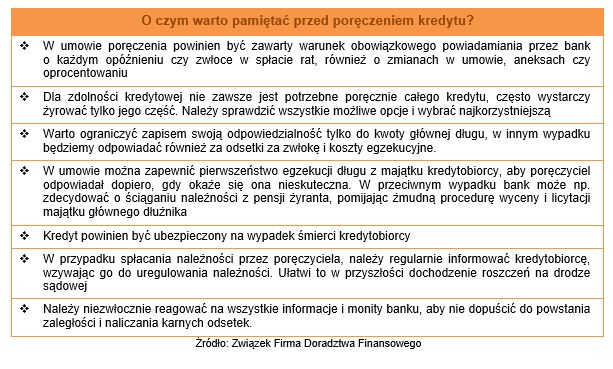

O czym warto pamiętać przed poręczeniem kredytu?

W umowie poręczenia powinien być zawarty warunek obowiązkowego powiadamiania przez bank o każdym opóźnieniu czy zwłoce w spłacie rat, również o zmianach w umowie, aneksach czy oprocentowaniu.

Podpisując się pod dokumentem poręczenia gwarantujemy, że w przypadku jakichkolwiek losowych komplikacji czy problemów finansowych, podejmiemy się spłaty cudzego długu. – Może się jednak zdarzyć, że dłużnik świadomie będzie zalegał ze spłatą swoich świadczeń – zauważa Michał Krajkowski, ekspert DK Notus, ZFDF. – W takiej sytuacji, mamy możliwość odzyskania naszych pieniędzy zgodnie z tzw. roszczeniem regresywnym. Obowiązuje ono jednak dopiero po spłacie kredytu przez poręczyciela. Od wypłacalnego dłużnika można wyegzekwować wydatki związane ze spłatą kredytu wraz z dodatkowymi kosztami egzekucji komorniczej.

Pięć lat po ślubie Anna i Adam J. uchodzili za dobrze sytuowaną parę. Mieli własne, trzypokojowe mieszkanie, on dobrze zarabiał, a ona zajmowała się domem i dziećmi. Byli przekonani, że przy takiej stabilizacji zawodowej i finansowej bez trudu zdobędą kredyt na budowę wymarzonego domu. Kolejne banki odmawiały im jednak udzielenia kredytu. Okazało się bowiem, że Adam J., krótko przed ślubem poręczył przyjacielowi kredyt w wysokości 300 tys. PLN. Zobowiązanie było przez jakiś czas terminowo spłacane, jednak znajomy wpadł w problemy finansowe i przestał uiszczać należne raty. Aktualnie małżonkowie obciążeni są długiem w wysokości ponad 250 tys. PLN, w tym kosztami odsetek oraz egzekucji. Budowa domu pozostaje więc wyłącznie marzeniem młodego małżeństwa…*

*sytuacja fikcyjna

Przeczytaj także:

Poręczenie kredytu wielu osobom raczej nie w modzie

Poręczenie kredytu wielu osobom raczej nie w modzie

Poręczenie kredytu wielu osobom raczej nie w modzie

Poręczenie kredytu wielu osobom raczej nie w modzie

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zobowiązania poręczyciela, poręczyciel, odpowiedzialność poręczyciela, poręczenie kredytu

Przeczytaj także

- Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}