Wybicie kursu EUR/USD w przyszłym tygodniu?

2013-12-13 11:28

Wczorajszy dobry odczyt sprzedaży detalicznej w Stanach Zjednoczonych był impulsem do korekty na takich parach jak EUR/USD i GBP/USD. Widzimy, iż seria dobrych danych z USA w połączeniu z osiągniętym przez republikanów i demokratów porozumieniem w sprawie limitu zadłużenia, wzmogła obawy inwestorów o szybsze nadejście ograniczania programu skupu aktywów.

Przeczytaj także: Czy RBNZ podniesie stopy procentowe już w marcu?

Negatywnie w tej sytuacji reagowały także amerykańskie giełdy oraz złoto, choć akurat w przypadku tego instrumentu skala spadków powinna być ograniczona. Wydaje się, że lekkie cofnięcie szczególnie w przypadku EUR/USD były nieuniknione, gdyż ciężko przypuszczać, aby przed decyzją FED w sprawie ograniczania programu luzowania ilościowego, którą poznamy w najbliższą środę, udało się kupującym trwale pokonać tegoroczne szczyty na 1.3830.Poza dobrymi danymi o sprzedaży detalicznej, które napawają nadzieja na solidne tempo wzrostu w całym IV kwartale, poznaliśmy wczoraj również tygodniowe dane z rynku pracy o nowych wnioskach o zasiłki dla bezrobotnych. Odczyt ten okazał się zdecydowanie gorszy od oczekiwań, głównie ze względu na czynniki sezonowe (Święto Dziękczynienia), ważniejsza w tym wypadku będzie jednak miesięczna średnia.

Z wczorajszych wydarzeń warto zwrócić uwagę na przemówienie prezesa banku Australii, który powiedział, że preferowałby zejście kursu AUD/USD do okolic 0.8500, który byłby korzystniejszy dla australijskiej gospodarki. Doprowadziło do sporej wyprzedaży dolara australijskiego, który osłabiał się do większości walut. Słowna interwencja, jak można było zobaczyć, zrobiła na rynkach duże wrażenie, pytanie na ile trwały okaże się ten sygnał. Najważniejsze w kontekście dalszego ruchu AUD/USD będzie w najbliższym czasie obronienie tegorocznych minimów w okolicach 0.8845, w czym może pomóc odczyt chińskiego PMI, który poznamy w weekend.

W dzisiejszym kalendarium brak wielu istotnych pozycji, lecz warto zwrócić uwagę na kwartalne dane z rynku pracy w Strefie Euro oraz inflację producencką w USA. Istotne w kontekście Złotego mogą okazać się dane o inflacji oraz bilansie płatniczym, które poznamy dziś o 14:00. W weekend poza wspomnianymi danymi z Chin, w niedzielę w nocy poznamy także odczyt Tankan z Japonii, mogący mieć wpływ na USD/JPY, który dziś naruszył tegoroczne szczyty na poziomie 103.70, dzięki wsparciu ze strony rosnącego indeksu Nikkei.

fot. mat. prasowe

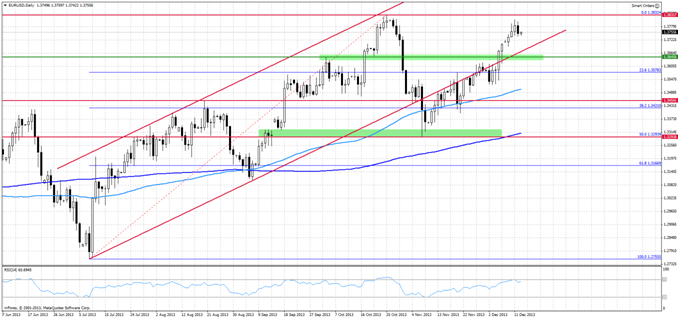

Technicznie sytuacja na EUR/USD nie uległa zmianie i wydaje się, że do środy kurs może pozostawać u ograniczonym paśmie wahań pomiędzy okolicami 1.3830 a dolnym ograniczeniem kanału wzrostowego na 1.3670, do którego udało się w tym tygodniu powrócić. Wyjście poza ten obszar górą może obecnie skutkować podejściem w stronę 1.40, jednak takich ruch przed posiedzeniem FOMC, byłby obarczony dużym ryzykiem kontry ze strony sprzedających. Większe spadki powinna obecnie powstrzymać 50 sesyjna średnie w okolicach 1.35.

fot. mat. prasowe

EUR/PLN – złotówka mocna do końca roku

fot. mat. prasowe

Rynki finansowe oczekują zaplanowanego na przyszły tydzień posiedzenia FED, w związku z tym to właśnie w przyszłym tygodniu należy oczekiwać większych ruchów na głównych parach walutowych oraz polskim złotym. Debata odnośnie „taperingu” (a tym bardziej konkretne działania) mogą szkodzić aktywom z regionu.

Dzisiaj w naszym zainteresowaniu pozostają jednak dane dotyczące polskiego bilansu płatniczego, które, jak sugerują wcześniejsze odczyty z GUS o handlu zagranicznym, mogą pokazać większy deficyt na rachunku bieżącym niż zakłada konsensus. Deficyt większy niż 450 mln euro może spowodować osłabienie polskiej waluty. Nie bez znaczenia pozostaje też odczyt inflacji, zwłaszcza w kontekście wczorajszej wypowiedzi prezesa Belki. Szef NBP zapowiedział, że zobowiązanie do utrzymania stóp na obecnym poziomie do połowy roku, nie oznacza ich podnoszenia po tym okresie, a głównymi determinantami kolejnych kroków będą właśnie odczyty inflacji oraz generalna sytuacja gospodarcza. Jest to zgodne z ostatnią wypowiedzią Bratkowskiego, który z kolei wskazywał przełom 2014-2015 jako możliwy okres rozpoczęcia podwyżek stóp. W roku 2014 większą rolę zaczną odgrywać oczekiwania odnośnie zmian stóp procentowych, zwłaszcza po „przystosowaniu” się inwestorów do rynku z mniejszą ilością taniego pieniądza.

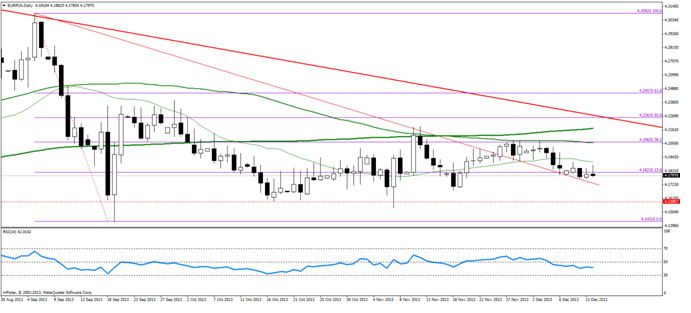

Technicznie, nadal pozostajemy w trendzie spadkowym, który ma szansę przyspieszyć w końcówce roku, biorąc pod uwagę zachowanie historyczne pary. Obrona oporu 4.20, gdzie znajduje się 100-sesyjna średnia krocząca, dała kolejny negatywny sygnał. Zejście poniżej poziomu 4.1760 otwiera drogę na 4.1586, a następnie 4.1431.

Koniec obniżek stóp na Węgrzech już blisko

fot. mat. prasowe

Narodowy Bank Węgier obciął stopy procentowe o 20 punktów bazowych do 3.20% na ostatnim posiedzeniu, a rynek stopy wycenia kolejną obniżkę o 25 punktów w ciągu kolejnych 3 miesięcy.

Na przyszły wtorek zaplanowane jest kolejne posiedzenie, gdzie może dojść do następnej obniżki, co sugerują ekonomiści oraz wspomniany rynek stopy procentowej. Po tej obniżce stopy pozostałyby w okolicy 3% do przełomu 2014-2015 roku.

Polityka Banków Centralnych w regionie będzie raczej wyglądała podobnie i żadna instytucja nie będzie chciała znacząco odbiegać od sąsiadów. Władze monetarne na Węgrzech są jednak zdecydowanie w gorszej sytuacji. Odczyt inflacji w listopadzie wyniósł 0.9% r/r (przy celu inflacyjnym na poziomie 3% +/- 1%) ,a forint jest relatywnie słabszy do euro i dolara, co nie pomaga sprowadzić wzrostu cen na optymalne tory.

Narodowy Bank Węgier prawdopodobnie dopiero w tym miesiącu zakończy cykl obniżek stóp. Taka dywergencja polityk monetarnych pozostawia możliwość pozycjonowania się w dwóch płynnych walutach z regionu, tj. PLN i HUF.

Zakładając, iż NBP pierwszy zacznie zacieśniać politykę monetarną, polska waluta powinna pozostać relatywnym beneficjentem w regionie CEE. Dodatkowo, czynniki zewnętrzne, jak „tapering”, czy negatywne niespodzianki ze Strefy Euro, powinny oddziaływać na obie waluty w podobny sposób. Ryzykiem dla takiej strategii pozostaje wysoki udział PLN w koszyku walut CEE. W okresie panicznej wyprzedaży ryzyka, złotówka może zachowywać się słabiej od forinta w związku z zasadą, iż najpłynniejsze sprzedaje się jako pierwsze.

Ostatnie wydarzenia

-

USA Lepsze dane o sprzedaży detalicznej (+0.7% m/m, wobec oczekiwanych 0.6%)

Większa liczba wniosków o zasiłek dla bezrobotnych (368 tys., wobec oczekiwanych 321 tys.)

Kalendarz na najbliższe godziny

CHF 09:15 Inflacja producencka PPI (m/m); prognoza +0.3%, poprzednio -0.4%

PLN 14:00 Saldo rachunku bieżącego; prognoza -452 mln, poprzednio -1024 mln

Wskaźnik cen towarów i usług konsumpcyjnych; prognoza +0.1%, poprzednio 0.2%

USD 14:30 Inflacja producencka PPI (m/m); prognoza +0.1%, poprzednio +0.2%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}