Kredyt hipoteczny nie wszędzie popularny

2014-03-21 10:36

W Europie zadłużenie z tytułu kredytów hipotecznych przekracza połowę rocznego PKB. Na świecie jest jednak wiele krajów, w których nieruchomości kupuje się za gotówkę. Może to wynikać z niedostatecznego rozwoju sektora bankowego oraz z zakazów stawianych przez religię.

Przeczytaj także: Z pustą kieszenią po kredyt mieszkaniowy

Wzrost popytu na nieruchomości często jest efektem łatwiejszego i tańszego dostępu do finansowania. Dlatego tak istotny dla nabywców jest poziom bazowych stóp procentowych, który wpływa bezpośrednio na oprocentowanie kredytów hipotecznych. Europejski Bank Centralny utrzymuję obecnie stopę referencyjną na poziomie 0,25%, w Polsce wynosi ona 2,5%. Chociaż w obu przypadkach jest to poziom rekordowo niski, podniesienie oprocentowania w strefie euro do wysokości stawek obowiązujących w Polsce, skutkowałoby znaczącym ograniczeniem akcji kredytowej.Tani kredyt na 12%?

Są jednocześnie państwa na świecie, w których obniżenie stopy procentowej poniżej 5%, skutkowałoby gwałtownym wzrostem inflacji. Dobrym przykładem, obrazującym taką sytuację, jest Brazylia. W 2003 r. stopa procentowa w tym kraju wynosiła 26%. Przez kilka następnych lat bank centralny Brazylii obniżał ją, dochodząc w 2012 roku do poziomu 7,25%. Spowodowało to boom na rynku hipotek oraz inflację sięgającą 5-7% rocznie, co przy PKB rosnącym w tempie poniżej 5%, stanowiło duży problem dla gospodarki. I chociaż stopa referencyjna została podniesiona, a odsetki od kredytów hipotecznych sięgają już prawie 12%, to w porównaniu z warunkami sprzed 10 lat, dzisiejsze wydają się bardzo atrakcyjne. Podobna sytuacja miała miejsce w Mongolii, gdzie bank centralny zdecydował się obniżyć oprocentowanie kredytów hipotecznych do poziomu 8%, z 18,5% w 2008 roku. W Indonezji zaś z 12% w 2006 roku oprocentowanie zostało obniżone do poziomu 6% w połowie 2013 roku.

fot. mat. prasowe

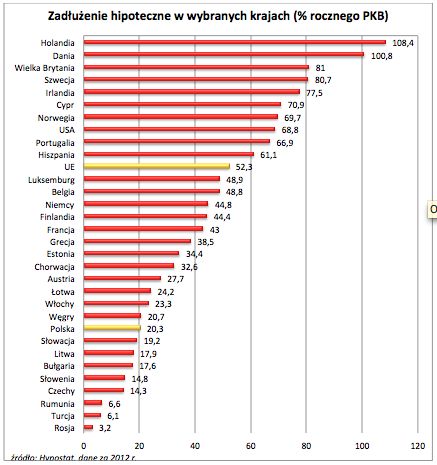

Zadłużenie hipoteczne w wybranych krajach

W Indonezji zadłużenie hipoteczne w 2008 roku stanowiło 2,5% rocznego PKB tego kraju. Dla porównania, średnia dla UE to zadłużenie odpowiadające 52% PKB. Innym krajem, w których transakcje są zawierane niemal jedynie z pomocą gotówki są Filipiny.

Nie wszędzie dostępność kredytów na zakup nieruchomości determinuje sytuację na rynku mieszkaniowym. Nie wszędzie także kredyt hipoteczny jest popularną formą finansowania tego rodzaju zakupów. W Indonezji, na przykład, zadłużenie hipoteczne w 2008 roku stanowiło 2,5% rocznego PKB tego kraju. Dla porównania, średnia dla UE to zadłużenie odpowiadające 52% PKB. Innym krajem, w których transakcje są zawierane niemal jedynie z pomocą gotówki są Filipiny. Tam zadłużenie z tytułu kredytów mieszkaniowych w 2012 r. odpowiadało 5,5% PKB. Zbliżona sytuacja panuje w Argentynie, gdzie na skutek kryzysu w 2002 roku, znacząco spadło zaufanie do instytucji finansowych. W efekcie większość transakcji jest dokonywanych za gotówkę, a zadłużenie hipoteczne w 2011 wyniosło zaledwie 1,3% PKB. Dla porównania w Polsce, w 2012 roku, zadłużenie hipoteczne odpowiadało 20,3% PKB.

Zakaz lichwy

Niska popularność kredytów hipotecznych jest przeważnie konsekwencją wysokiego kosztu pieniądza, albo wynika z niskiego poziomu rozwoju sektora bankowego. Ciekawym przykładem mogą być jednak także kraje arabskie, a tam banki działające na podstawie Koranu. Jak bowiem pisze Lech Godziński na łamach portalu obserwatorfinansowy.pl święta księga islamu zabrania czerpania zysków z tytułu odsetek (riba) czy inwestowania w działalności niezgodne z prawem szariatu, czyli np. produkcję alkoholu, handel bronią i narkotykami, hazard, prostytucję czy świńskie rzeźnie.

W takim otoczeniu najbardziej powszechną formą finansowania jest udział. W jego następstwie bank finansuje jakieś przedsięwzięcie, ale czerpie przychody jedynie z wypracowanych zysków (w przypadku strat pokrywa ją proporcjonalnie do wkładu). W przypadku kredytów hipotecznych wygląda to jednak inaczej. W takiej sytuacji bank kupuje wskazaną przez klienta nieruchomość, a następnie pobiera dwie opłaty. Pierwsza to taka, w której użytkownik spłaca bezodsetkowo wartość nabytej nieruchomości. Druga opłata jest pobierana z tytułu wynajmu, co w istocie stanowi wynagrodzenie dla banku.

Warto jednak zwrócić uwagę, że nie wszystkie banki działające w krajach arabskich opierają się na Koranie. Spora część funkcjonuje na znanych nam komercyjnych warunkach. W państwach muzułmańskich znajdziemy bowiem wiele zachodnich banków mających tam swoje zagraniczne przedstawicielstwa.

Jakub Potocki,

Bartosz Turek,

Przeczytaj także:

Kredyt hipoteczny - fakty i mity

Kredyt hipoteczny - fakty i mity

Kredyt hipoteczny - fakty i mity

Kredyt hipoteczny - fakty i mity

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, zakup mieszkania, zaciągnięcie kredytu, zadłużenie gospodarstw domowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}