Rynek kredytów hipotecznych III 2014

2014-04-14 13:40

Przeczytaj także: Rynek kredytów hipotecznych II 2014

Zmiany w tym banku są również bardzo istotne dla tych, którzy chcieliby skorzystać z dopłat w ramach programu „Mieszkanie dla młodych”. Przed miesiącem oferta PKO BP zajmowała w naszym zestawieniu drugą pozycję, za Pekao w zakresie kredytów z dopłatą. Była więc jedną z najpopularniejszych. Poza tym zmiana spowodowała wzrost średniej marży preferencyjnych kredytów z 1,96% do 2%.Wartym odnotowania jest także fakt, że na początku kwietnia wzrosła 3-miesięczna stawka WIBOR. Co prawda jest to zmiana minimalna, ale osiągnęła dawno już niewidziany poziom 2,72% (podczas gdy w marcu wynosiła ona 2,71%). Choć Rada Polityki Pieniężnej podwyższy stopy procentowe zapewne dopiero pod koniec roku, to spłacający kredyty hipoteczne odczują podwyżki znacznie wcześniej. WIBOR zwykle z kilkumiesięcznym wyprzedzeniem reaguje na to, co może stać się ze stopami NBP. To, co teraz widzimy, może być nieśmiałym początkiem tego zjawiska. Raty kredytów hipotecznych będą więc w tym roku powoli rosły. Nie stanie się to jednak od razu, bowiem banki aktualizują oprocentowanie kredytów zwykle raz na 3 miesiące. Jest więc prawdopodobne, że nieco wyższe raty zapłacimy dopiero w lipcu.

fot. mat. prasowe

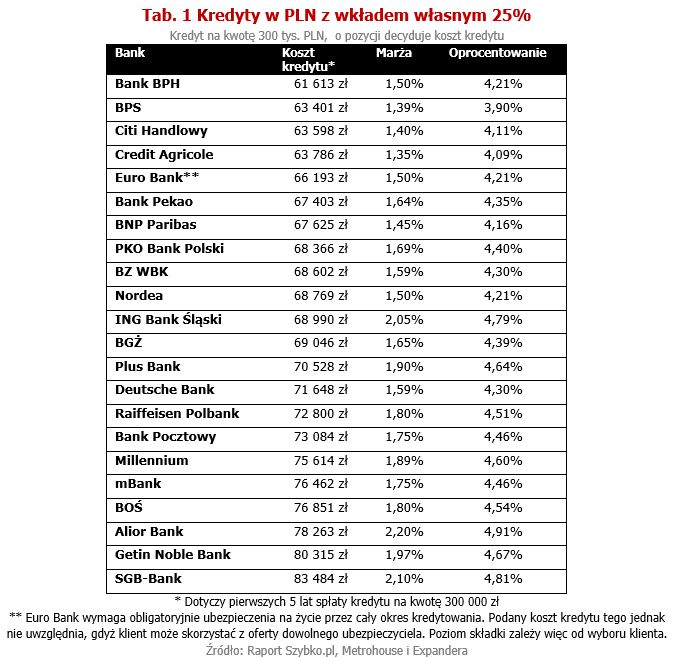

Kredyty w PLN z wkładem własnym 25%

Przeciętna marża kredytów z wysokim wkładem własnym wynoszącym 25% spadła z 1,72% do 1,7%.

fot. mat. prasowe

Kredyty w PLN z wkładem własnym 5%

Euro Bank wymaga obligatoryjnie ubezpieczenia na życie przez cały okres kredytowania. Podany koszt kredytu tego jednak nie uwzględnia, gdyż klient może skorzystać z oferty dowolnego ubezpieczyciela. Poziom składki zależy więc od wyboru klienta.

fot. mat. prasowe

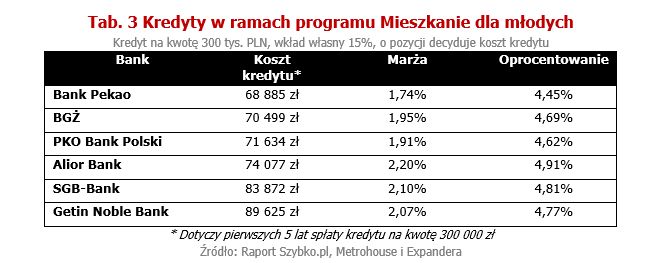

Kredyty w ramach programu Mieszkanie dla młodych

Zmiany w PKO BP są również bardzo istotne dla tych, którzy chcieliby skorzystać z dopłat w ramach programu „Mieszkanie dla młodych”.

W ostatnim czasie z niepokojem na notowania kursów walutowych patrzyły osoby spłacające kredyty we frankach szwajcarskich. Ze względu na sytuację na Ukrainie kurs szwajcarskiej waluty wystrzeliwał w górę na przełomie stycznia i lutego, lutego i marca, a także w połowie marca. Na szczęście wzrosty nie były jednak tak gwałtowne jak w poprzednich latach i kurs nie przekroczył poziomu 3,5 zł. Początek kwietnia przyniósł spadek notowań o okolice poziomu 3,41 zł. Nadal istnieje jednak ryzyko zaostrzenia konfliktu Ukraińsko-Rosyjskiego, co mogłoby podbić kurs. Z tego względu warto kupować walutę na spłatę rat samodzielnie i robić to, gdy kurs nie jest zbyt wysoki . Gdy przeliczenia dokonuje bank ryzykujemy, że wypadnie to akurat w dniu, gdy płynące ze wschodu informacje podwyższą kurs.

fot. mat. prasowe

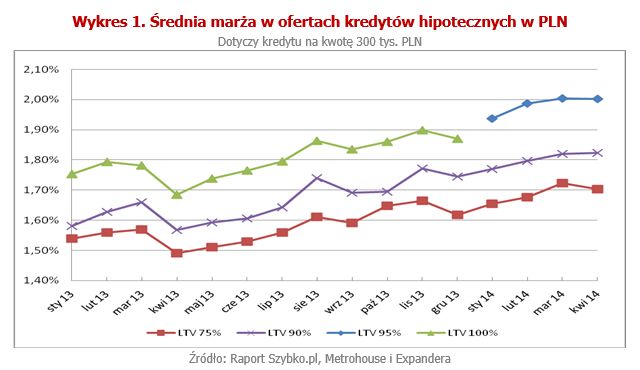

Średnia marża w ofertach kredytów hipotecznych w PLN

W przypadku niższego wkładu marże przestały nareszcie rosnąć i utrzymały się na wcześniejszym poziomie.

fot. mat. prasowe

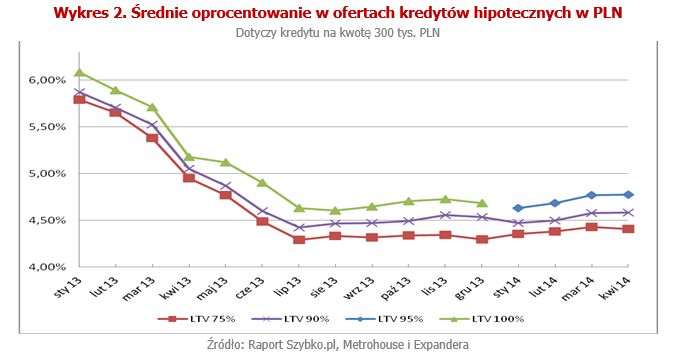

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Oprocentowanie kredytów utrzymuje się na w miarę stałym poziomie.

fot. mat. prasowe

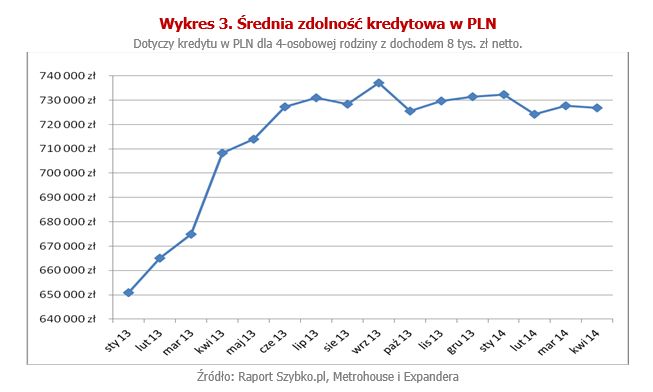

Średnia zdolność kredytowa w PLN

Choć Rada Polityki Pieniężnej podwyższy stopy procentowe zapewne dopiero pod koniec roku, to spłacający kredyty hipoteczne odczują podwyżki znacznie wcześniej.

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : Jarosław Sadowski / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}