Przed nami tydzien emocji na rynkach finansowych

2014-04-28 10:55

Zeszły tydzień, chociaż obfitował w istotne dane ekonomiczne nie przyniósł znaczących rozstrzygnięć na rynku, który sterowany był głównie przez doniesienia nadchodzące z Ukrainy. Jeszcze podczas dzisiejszej sesji ten czynnik może być decydujący, szczególnie dla rynków wschodzących w regionie oraz nastrojów na europejskich parkietach, jednak już od wtorku liczba i waga odczytów ekonomicznych, powinna przykuwać uwagę inwestorów, którzy tym razem nie w pełni będą mogli się cieszyć długim weekendem. We wtorek poznamy dane o inflacji z Niemiec, które będą sygnałem czego możemy spodziewać się po środowym odczycie dotyczącym całej Stref Euro.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

W środę o poranku, najważniejsze powinny okazać się doniesienia po posiedzeniu Banku Japonii, który na obecnym posiedzeniu za pewne nie zmieni swej polityki, wszyscy jednak będą wsłuchiwali się w ton wystąpienia Haruhiko Kurody, szukając sygnałów o możliwych ruchach BoJ, które są spodziewane podczas czerwcowego i lipcowego posiedzenia. W dalszej części dnia poznamy odczyt inflacji ze Strefy Euro, który szczególnie jeżeli okaże się wyższy od oczekiwań, może spowodować większą zmienność na EUR/USD, znacząco umacniając euro. Wieczorem z kolei po publikacji danych o PKB w I kwartale w USA poznamy decyzję FOMC ws. dalszego ograniczania QE, a w czwartek podczas wystąpienia w Waszyngtonie Janet Yellen będzie z pewnością pytana o perspektywę podwyżek stóp procentowych, co może z kolei umocnić względnie słabego w ostatnich tygodniach dolara. Tego dnia kiedy zamknięta będzie część europejskich parkietów opublikowane zostaną dane o PMI dla przemysłu z Chin oraz Wielkiej Brytanii oraz amerykański odczyt ISM. W piątek z kolei poznam dane z rynku pracy w Stanach Zjednoczonych, które także mogą przyczynić się do umocnienia dolara. Nadchodząc tydzień może być szczególnie istotny dla funta, który powinien zdecydować o kierunku na najbliższe tygodnie.W dzisiejszym kalendarium warto zwrócić uwagę wystąpienie Mario Draghiego, który może wprowadzić już pewną nerwowość do notowań euro, które powinno w tym tygodniu dotrzeć w okolice 1.39, a kierunek na najbliższe tygodnie powinien zostać nadany w drugiej części tygodnia. Wydaje się jednak, że obecna konsolidacja w okolicach 1.38 może się przedłużać, aż do czerwcowego posiedzenia ECB.

fot. mat. prasowe

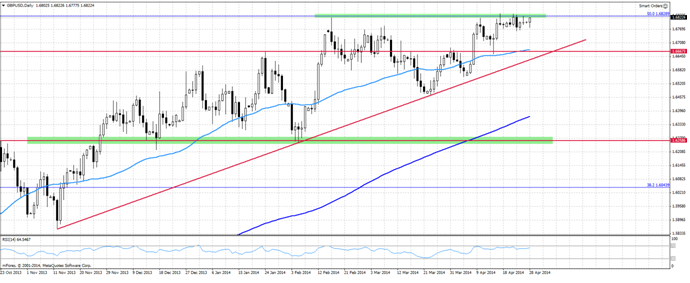

Funta, który konsoliduje się w ostatnich dniach w okolicach szczytów na 1.6830, czeka w nadchodzącym tygodniu wiele odczytów, które powinny pozwolić na ruch w stronę 1.7000 lub doprowadzić do większej korekty w stronę 1.66, gdzie znajduje się linia trendu wzrostowego. Relatywna słabość dolara, którą widzimy w ostatnich tygodniach powoduje, że nie należy oczekiwać zwiększonej presji na GBP/USD właśnie ze strony amerykańskiej waluty i decydujące powinny okazać się odczyty PMI z brytyjskiej gospodarki.

fot. mat. prasowe

USD/JPY w oczekiwaniu na dane z USA

fot. mat. prasowe

Odczyt inflacji bazowej w regionie Tokio wyniósł w piątek 2.7% r/r, wobec prognozowanych 2.8%. Należy jednak wziąć pod uwagę, że dane te zawierały już wpływ podwyżki podatku i Bank Japonii przewiduje, że podwyżka dodała 1.7 puntu procentowego do odczytu, co oznacza zerową dynamikę cen w Tokio. Podobnie wyglądały dane dla całej gospodarki – dynamika miesięczna była zerowa, natomiast rok do roku wzrost cen wyniósł w marcu nadal 1.3%.

Brak pogorszenia w odczytach inflacji prawdopodobnie zaowocuje niezmiennym stanowiskiem BoJ podczas środowego posiedzenia. Gubernator Kuroda wspominał w styczniu, że inflacja bazowa powinna pozostać w okolicach 1.25% przez kolejne sześć miesięcy, zatem inwestorzy będą szczególnie obserwowali odczyty cen dopiero w maju/czerwcu.

Zadowolenie władz monetarnych z obecnej ścieżki zmian cen oznacza oczywiście odsunięcie w czasie zwiększenia programu skupu aktywów i tym samym możliwe umocnienie japońskiego jena.

Po środowej decyzji USD/JPY będzie już reagował wyłącznie na dane z amerykańskiej gospodarki. Decyzja FOMC nie powinna wywołać większych zmian na rynku, ale dane o zmianie zatrudnienia w sektorze pozarolniczym (Payrolls) będą bacznie obserwowane. Wcześniej poznamy jeszcze drugi odczyt PKB za pierwszy kwartał, natomiast wszelkie negatywne zaskoczenia w tym obszarze będą tłumaczone ciężką zimą.

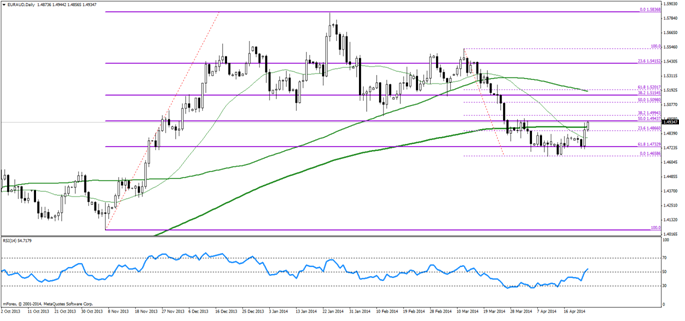

USD/JPY konsoliduje się pomiędzy 100 oraz 200-sesyjną średnią kroczącą i można oczekiwać, że ten tydzień przyniesie rozstrzygnięcie. Dobre dane z USA pozwoliłyby wyjść parze ponad obszar 103.00, natomiast jeśli obawy o kryzys na Ukrainie wpłyną silniej na nastroje na rynkach, dalsze umocnienie jena w kierunku 100.00 będzie bardziej prawdopodobne.

Złoty pod presją

fot. mat. prasowe

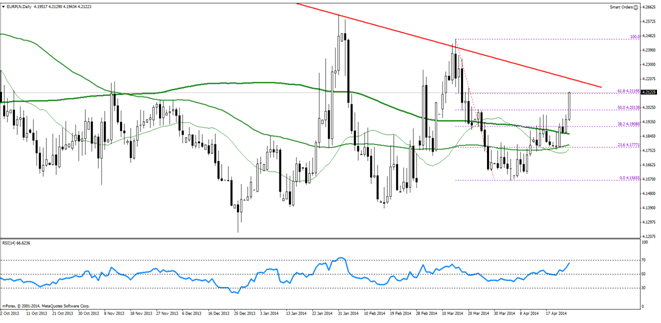

Wydarzenia na Ukrainie ewidentnie dały się we znaki polskiej walucie w ostatnim tygodniu. Kolejne niepokojące sygnały płynące zza wschodniej granicy skutkowały kolejnymi białymi świecami na EUR/PLN. Para zbliża się do ograniczenia wynikającego z a) 61.8% zniesienia ostatniej fali umocnienia PLN z marca oraz b) linii trendu spadkowego poprowadzonego po szczytach z czerwca 2013, stycznia, a także marca bieżącego roku.

Dane makro z polskiej gospodarki w kwietniu także nie zachwyciły. Indeks PMI dla przemysłu znalazł się na poziomie 54.0 (konsensus 55.1), a inflacja CPI niezmiennie notuje niski poziom 0.7% r/r. Produkcja przemysłowa także rosła niżej niż oczekiwał tego rynek (5.4% r/r , wobec oczekiwanych 6.4%).

Po Świętach poznaliśmy dodatkowo dane o sprzedaży detalicznej, które ponownie okazały się gorsze od oczekiwań (3.1%, wobec prognozy na poziomie 5.7%). Jedynym pozytywnym odczytem była stopa bezrobocia, która znalazła się na poziomie 13.5%, czyli 0.4% niższym w porównaniu do lutego oraz 0.1% lepiej niż oczekiwał rynek.

Podsumowując, kwiecień był miesiącem negatywnych zaskoczeń dla inwestorów liczących na silną poprawę wskaźników z polskiej gospodarki.

Powracając do perspektywy technicznej, poziom 4.2200 może okazać się katalizatorem do kolejnego umocnienia złotego. W tym wypadku istotny byłby poziom 4.2013 oraz 4.1908, a także 4.1860, gdzie obecnie znajduje się 200-sesyjna średnia krocząca.

Jeżeli negatywny sentyment do regionu jednak utrzymałby się, większe prawdopodobieństwo należy przypisać osiągnięciu poziomu 4.24 w ciągu kolejnych sesji.

Ostatnie wydarzenia

-

Japonia Sprzedaż detaliczna r/r

Marzec: 11.0%

Prognoza: 10.9%

Kalendarz na najbliższe godziny

USD 16:00 Indeks podpisanych umów kupna

domów m/m

Prognoza: 1.0%

Poprzednio: -0.8%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowychoprac. : Kamil Maliszewski, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}