Dostępność kredytów: indeks VI 2014

2014-07-03 13:47

Przeciętna rodzina pożyczy o 25 tys. zł mniej niż w maju © adam88xx - Fotolia.com

Przeczytaj także: Dostępność kredytów: indeks V 2014

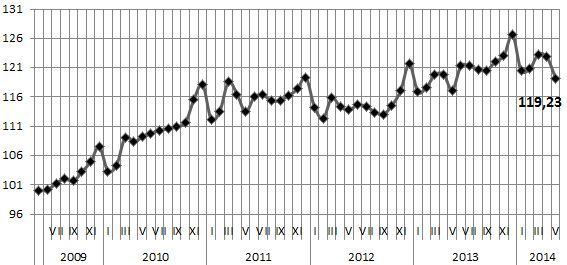

Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął w czerwcu 119,23 punktu. Był o 3,1 pkt. niższy niż w kwietniu, ale jeszcze o 2 pkt. wyższy niż rok temu, gdy wynosił 117,17 pkt. Przewaga nad zeszłoroczną dostępnością kredytową kurczy się jednak z każdym miesiącem m.in. ze względu na zrównanie się obowiązującej dziś i rok temu stawki WIBOR, stanowiącej obok marży o wysokości oprocentowania kredytu. Przez wiele ostatnich miesięcy niższy poziom WIBOR-u niż rok wcześniej pozwalał podbijać nowe notowania IDK, teraz już fory wynikające z tej stawki się skończyły. Od dłuższego już czasu nie pomagają także marże, tylko przez minione 12 miesięcy wzrosły o ponad 0,2 pkt. proc., ani maksymalna przeciętna relacja kredytu do wartości nieruchomości, która spadła z 97 do 91 proc. Obecna przewaga Indeksu rok do roku opiera się już wyłącznie na wyższych wynagrodzeniach potencjalnych klientów.

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął w czerwcu 119,23 punktu. Był o 3,1 pkt. niższy niż w kwietniu, ale jeszcze o 2 pkt. wyższy niż rok temu, gdy wynosił 117,17 pkt.

Przeciętne wynagrodzenie w przedsiębiorstwach w maju tego roku (bo to bierzemy pod uwagę do obliczeń czerwcowego indeksu) było o 3,8 proc. (178 zł) większe od zeszłorocznego wynoszącego 3700 zł. W efekcie lepsze zarobki pozwoliły naszym przykładowym klientom pożyczyć o 13 tys. więcej niż rok temu.

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla 3-osobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

Niskie stopy procentowe, a co za tym idzie również WIBOR, sprawiają jednak, że zdolność kredytowa nadal wygląda imponująco. Dla trzyosobowej rodziny, w której każdy z małżonków zarabia przeciętną pensję w przedsiębiorstwach, możliwości kredytowe oscylują wokół 500 tys. zł. Jak wysoka jest to kwota wystarczy wspomnieć maksymalne sumy kredytu sprzed dwóch lat. Wówczas w grę wchodziło pożyczenie około 410 tys. zł.

Na koniec czerwca nasi przykładowi klienci - 3-osobowa rodzina zarabiająca dwie przeciętne pensje z 25 proc. wkładem własnym, mogła pożyczyć na 30 lat, średnio 498,4 tys. zł. W porównaniu z minionym miesiącem widać jednak sporą zmianę na minus – kwota spadła o blisko 25 tys. zł. Powód? Podobnie jak roczna zmiana tak i miesięczna w głównej mierze okazała się zasługą zmiany przeciętnych płac w przedsiębiorstwach. O ile w skali roku płace wzrosły, to już miesiąc do miesiąca nie. Pracodawcy wypłacili w maju o 2,5 proc. niższe wynagrodzenia niż w kwietniu - z 3878 zł brutto kwota stopniała do 3977 zł.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance

Notowania Indeksu Dostępności Kredytowej spadły w czerwcu o ponad 3 punkty, ale trzyosobowa rodzina, w której każdy z małżonków zarabia przeciętną pensję w przedsiębiorstwach, wciąż może pożyczyć około pół miliona złotych.

Na dodatek banki dalej podwyższają marże kredytów, taki ruch wykonały trzy z 9 instytucji, których oferty bierzemy pod uwagę wyliczając Indeks. Ostatecznie średnia marża w ciągu miesiąca wzrosła z 1,85 proc. do 1,87 proc. Nie zmienił się kolejny z elementów indeksu - relacja kredytu do wartości nieruchomości i utrzymuje się na poziomie 91 proc.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}