Klient hiperpołączony czyli bankowość w nowym wymiarze

2014-09-26 10:23

Postęp technologiczny, zmiany pokoleniowe i demograficzne (coraz większe znaczenie pokolenia Y) oraz oczekiwania akcjonariuszy co do zwiększania efektywności w prowadzonej działalności bankowej wywierają wpływ na sposób, w jaki instytucje finansowe starają się nawiązać kontakt i zapewnić proces sprzedażowy z klientami. Czy jednak banki są przygotowane na obsługę tzw. klienta hiperpołączonego?

Przeczytaj także: Bankowość internetowa i mobilna: trendy 2014

Termin „klient hiperpołączony” (z ang. hyperconnected consumer) został wprowadzony przez Bretta Kinga, autora licznych książek na temat zmian zachodzących w bankowości, w tym: „Bank 3.0. Nowy wymiar bankowości”, i oznacza klienta, który jest stale podpięty do sieci. Oczekiwania takiego klienta są zgoła odmienne niż tradycyjnego – usługi bankowe powinny być dostępne zawsze i wszędzie, gdy zajdzie potrzeba skorzystania z nich. Nie jest „amatorem” placówek bankowych, gdzie panują kolejki, preferuje kontakt zdalny/mobilny. A przykład m.in. Facebooka pokazuje, że mobilna forma kontaktu rozwija się najszybciej – w okresie 2004-2012 ponad tysiąckrotnie wzrosła liczba użytkowników na świecie (z 1 mln na koniec 2004 r. do ponad 1 mld w październiku 2012 r.), a w Polsce ich liczba osiągnęła 12,2 mln (stan na IV 2014 r.) od czasu pojawienia się w 2008 r. polskiej wersji językowej portalu. Ponadto w szybkim tempie przyrasta liczba posiadanych smartfonów – na początku 2014 r. już prawie połowa (44 proc.) Polaków posiadała smartfony, a zaledwie dwa lata wcześniej było to ok. 25 proc. Według prognoz, już na początku przyszłego roku ta liczba zwiększy się do ok. 60 proc.

fot. mat. prasowe

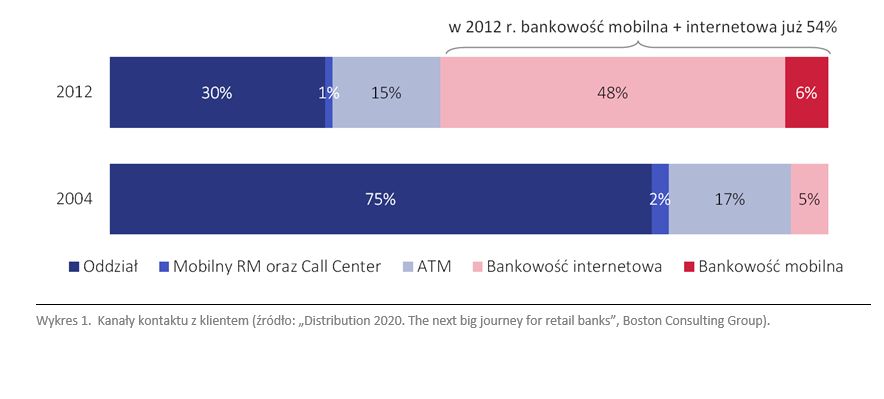

Kanały kontaktu z klientem

Placówki bankowe tracą popularność na korzyść zdalnych form komunikowania się z bankiem.

Stały wzrost znaczenia bankowości internetowej i mobilnej

W ciągu ostatnich dziesięciu lat można zaobserwować rysujący się ogólny trend w zakresie kanałów komunikowania się i sprzedaży produktów przez banki. Zauważalny jest stały wzrost znaczenia kanałów zdalnych:

- bankowości internetowej (na koniec IV kw. 2012 r. było ok. 20,2 mln klientów indywidualnych, mających podpisaną umowę umożliwiającą korzystanie z bankowości internetowej, na koniec IV kw. 2013 r. – ok. 24,3 mln, a na koniec II kw. 2014 r. – już ponad 26 mln);

- bankowości mobilnej (na koniec IV kw. 2012 r. było ok. 1,2 mln aktywnych użytkowników bankowości mobilnej, na koniec IV kw. 2013 r. – ok. 2,4 mln, a na koniec II kw. 2014 r. – już ponad 3 mln).

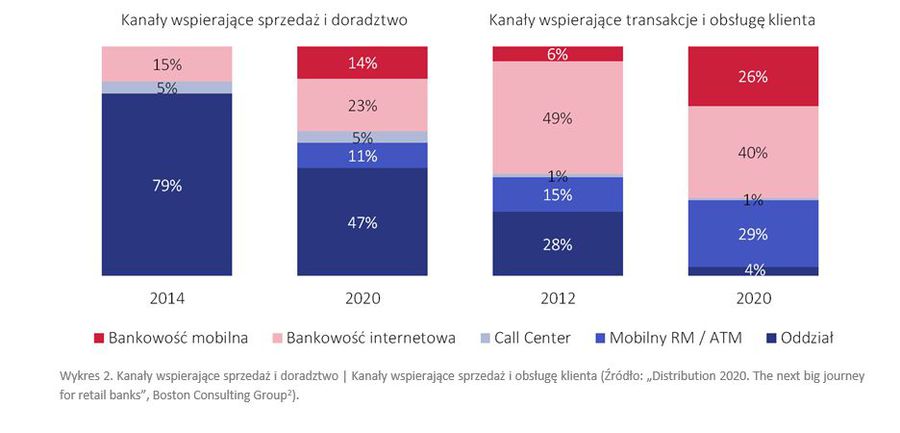

Prognozy firm consultingowych wskazują, że do 2020 r. kanałem wspierającym zarówno sprzedaż, jak i obsługę transakcyjną będą kanały zdalne (Internet i mobilne urządzenia).

fot. mat. prasowe

Kanały wspierające sprzedaż i doradztwo oraz sprzedaż i obsługę klienta

Do 2020 popularność oddziałów bankowych, jako kanałów wspierających sprzedaż i doradztwo, ma zmaleć o niemal połowę.

Redukcja sieci banków

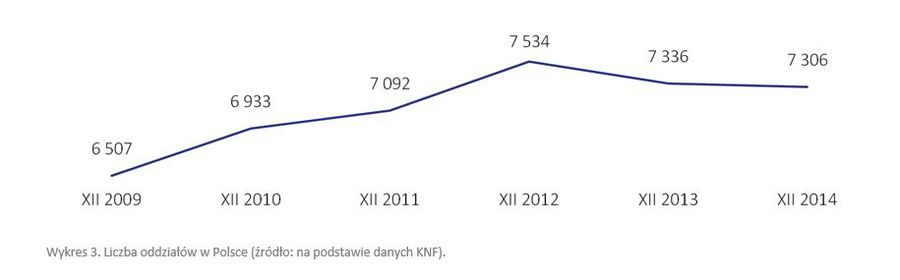

Szacunki firmy doradczej Bain&Co. wskazują, że do 2020 r. sieć oddziałów europejskich banków skurczy się o 40 proc., tj. zlikwidowanych zostanie ok. 65 tys. placówek . Pomimo, iż krajowy sektor bankowy nie odczuł jeszcze gwałtownych zmian w liczbie placówek, wiele symptomów wskazuje na analogiczny scenariusz.

- „Obecnie widoczna jest postępująca automatyzacja i informatyzacja usług bankowych. Odbywa się ona kosztem zmniejszania znaczenia oddziałów w codziennej obsłudze klienta. Jednak krajowa sieć placówek nie doświadczyła jeszcze drastycznych zmian. Znaczna część zamykanych oddziałów to efekt fuzji i likwidacji „dublujących się” placówek” – mówi Piotr Matuszewski, Prezes Professional Benchmark Consulting.

fot. mat. prasowe

Liczba oddziałów

Do 2020 roku liczba oddziałów bankowych ma skurczyć się o niemal 40 procent.

Przeczytaj także:

Bankowość mobilna przyciąga klientów

Bankowość mobilna przyciąga klientów

Bankowość mobilna przyciąga klientów

Bankowość mobilna przyciąga klientów

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}