Dostępność kredytów: indeks IX 2014

2014-10-01 14:21

Przeczytaj także: Dostępność kredytów: indeks VIII 2014

Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął we wrześniu 121,12 punktu. Przewyższył poziom sprzed miesiąca o 0,72 pkt. Wzrósł też rok do roku – o 0,36 pkt.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN Biznes i Świat

121, 12 punktu - tego poziomu sięgnął w najnowszym notowaniu Indeks Dostępności Kredytowej Open Finance i TVN Biznes i Świat. To nieco lepiej niż przed miesiącem i przed rokiem.

Średnia marża spadła o ponad 0,1 pkt. proc.

Bardzo dobra kondycja wrześniowego IDK to efekt wyjątkowej sytuacji na rynku kredytów mieszkaniowych. Banki, od miesięcy wyłącznie podwyższające marże kredytowe, w sierpniu powstrzymały się od zmian, a tym razem zaskoczyły obniżkami. Na dziewięć instytucji prezentujących oferty na potrzeby indeksu, marże ścięły cztery, podwyżkę wprowadził tylko jeden, a w czterech wysokość kosztów się nie zmieniła. Ostatecznie średnia marża dla kredytu powiązanego ze sprzedażą innych produktów bankowych spadła z 1,95. do 1,82 pkt proc., czyli do poziomu z wczesnej wiosny. Przeciętna marża pozostaje jednak wyższa niż przed rokiem, gdy wynosiła 1,67 pkt proc.

…a WIBOR 3M o ponad 0,3 pkt. proc.

Zdolności kredytowej pomaga również oczekiwanie spadku stóp procentowych. Stawki WIBOR wykorzystywany do obliczania oprocentowania kredytów mieszkaniowych z każdym dniem idą w dół. W ciągu miesiąca najpopularniejszy wśród kredytobiorców WIBOR3M stracił 0,31 pkt proc. Nowy WIBOR3M (2,28 proc.) wraz z niższą marżą (1,82 pkt proc.) sprawiają, że przeciętne oprocentowanie prezentowanego kredytu to już zaledwie 4,10 proc. W efekcie na każde 100 tys. zł pożyczone na 30 lat klient płaci dziś ratę niższą o prawie 26 zł (483,2 zł wobec 509 zł) niż na koniec sierpnia.

Rok temu przeciętna marża (1,67 pkt proc.) w połączeniu z WIBOR3M (2,67 proc.) dawała klientowi ratę w wysokości 497 zł.

fot. gukodo - Fotolia.com

Rośnie dostępność kredytów

Większa zdolność kredytowa jest tym razem wyłącznie efektem spadku oprocentowania, wynikającego z obniżki marż i WIBOR-u, bo w tym miesiącu nie pomogły płace.

Zdolność kredytowa wzrosła do ponad 521 tys. zł

Niższe raty przekładają się na większą zdolność kredytową. Nasza przykładowa trzyosobowa rodzina, w której każdy z małżonków zarabia przeciętną pensję w przedsiębiorstwach, może dziś pożyczyć w banku – na 30 lat i 75 proc. wartości nieruchomości – niemal 521,6 tys. zł. To blisko 9 tys. zł więcej niż w sierpniu (1,7 proc.) i prawie 46 tys. zł (9,6 proc.) więcej niż przed rokiem. Zmiana miesiąc do miesiąca była wyłącznie efektem spadku oprocentowania, wynikającego z obniżki marż i WIBOR-u, bo tym razem zdolności kredytowej nie pomogły płace. Przeciętne sierpniowe wynagrodzenie w sektorze przedsiębiorstw (bo to bierzemy pod uwagę do obliczeń wrześniowego indeksu) wyniosło 3893,23 zł brutto i było niższe od lipcowego o blisko 72 zł (-1,81 proc.). Aktualna płaca przewyższała jednak zeszłoroczną o 123 zł (3,5 proc.).

Nie zmienia się LtV

Dziewiąty miesiąc nie zmienia się natomiast trzeci z parametrów indeksu obok marży i zdolności kredytowej, czyli relacja wartości kredytu do ceny nieruchomości (LtV). Zasada jest prosta – im wyższe LtV, tym łatwiej o kredyt osobom z niewielkimi oszczędnościami. Wśród uczestniczących w ankiecie banków wynosi ono 91 proc., wobec 97 proc. przed rokiem, kiedy to banki mogły kredytować całą wartość nieruchomości.

Już za trzy miesiące rynek czeka w tej kwestii kolejna zmiana, obecne minimum 5 proc. wkładu własnego, potrzebnego do zaciągnięcia kredytu mieszkaniowego, od stycznia zastąpi poziom 10 proc. Oznacza to, że aby od 2015 r. skredytować mieszkanie warte 200 tys. zł, klient będzie musiał mieć co najmniej 20 tys. zł oszczędności. Tylko wtedy bank zgodzi się pożyczyć pozostałe 180 tys. zł.

fot. mat. prasowe

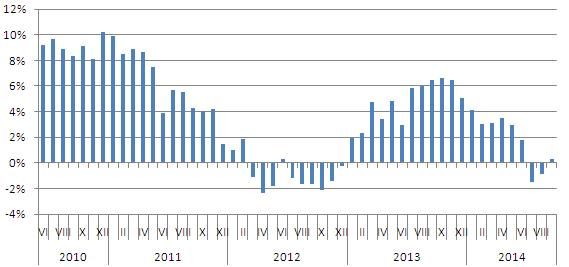

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

W badanym miesiącu kluczowe znaczenie dla łatwiejszego dostępu do kredytów mieszkaniowych miał spadek marż.

Informacje o badaniu

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla 3-osobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}