Zdolność kredytowa XII 2014

2014-12-18 13:43

Na mieszkanie można dziś pożyczyć najwięcej od szczytu hossy © Kenishirotie - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

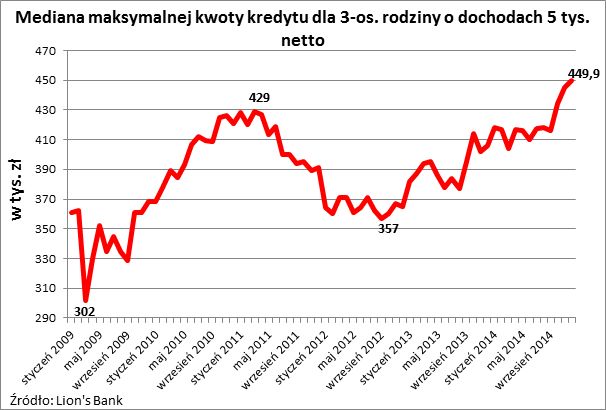

Ostatnie miesiące przyzwyczaiły nas do dobrych informacji na temat malejącego kosztu kredytu hipotecznego oraz rosnących możliwości zadłużania się w celu zakupu mieszkania. Grudniowe dane okazały się jednak pod tym względem rekordowe. Trzyosobowa rodzina z dochodem 5 tys. zł netto może dziś pożyczyć 449,9 tys. zł (mediana) w formie 30-letniego kredytu. Założyliśmy też, że rodzina musiałaby zobowiązać się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także konieczne byłoby dokupienie dodatkowego ubezpieczenia.Grudniowy wynik jest o 4,8 tys. zł wyższy niż przed miesiącem i 43,9 tys. zł wyższy niż przed rokiem. Co więcej jest to też najwyższy poziom zdolności kredytowej w historii badania (od 2009 r.). Niewykluczone, że więcej można było pożyczyć u szczytu hossy kredytowej z przełomu 2007 i 2008 r. Wtedy banki prowadziły bardziej ekspansywną politykę kredytową. Miało to odzwierciedlenie w mechanizmie szacowania zdolności kredytowej klienta. Nie działało wtedy ograniczenie, zgodnie z którym kredytobiorca nie może wydać na ratę więcej niż połowę wynagrodzenia.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Jeszcze nigdy na mieszkanie nie można było pożyczyć tak dużo jak w listopadzie bieżącego roku.

Z wyższym kredytem mieszkanie większe o jeden pokój

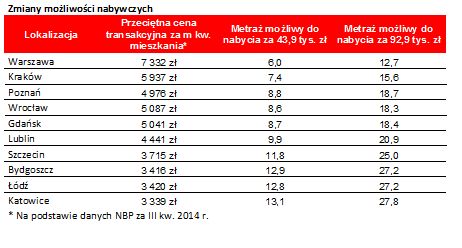

Większe możliwości pożyczkowe przekładają się wprost na możliwości zakupowe Polaków. Za dodatkowe 43,9 tys. zł – o ile w ciągu roku wzrosła zdolność kredytowa modelowej rodziny - kupić można od 6 m kw. mieszkania w Warszawie do 13,1 m kw. w Katowicach. Mowa więc o wielkości odpowiadającej jednemu pokojowi. Pod uwagę wzięto przeciętną cenę transakcyjną mieszkania używanego, którą publikuje NBP za III kwartał.

Jeszcze bardziej imponujący jest fakt, że od sierpnia 2012 r. (czyli przed rozpoczęciem przez RPP serii obniżek stóp procentowych) możliwości pożyczkowe wzrosły o 92,9 tys. zł. Taka kwota wystarczyłaby nawet w Warszawie na zakup dodatkowych blisko 13 m kw. W Katowicach wynik byłby na poziomie prawie 28 m kw. Za dodatkową zdolność kredytową modelowa rodzina mogłaby sobie więc sprawić nawet spory pokój dzienny lub dodatkową kawalerkę, która na początku wynajmowana mogłaby w przyszłości pomóc dziecku usamodzielnić się.

fot. mat. prasowe

Zmiany możliwości nabywczych

W ciągu roku zdolność kredytowa wzrosła aż o 44 tysiące złotych. W przypadku Łodzi daje to możliwość kupna mieszkania większego aż o 12 mkw.

Przy zadłużaniu się każdy musi jednak uwzględnić, że jeśli nie za rok czy dwa, to za trzy lub cztery Rada Polityki Pieniężnej w końcu zacznie podwyższać stopy procentowe, co przełoży się na wyższą niż dziś ratę zaciąganego kredytu. Koniecznie trzeba ten czynnik uwzględnić przy wyliczaniu kwoty, jaką kredytobiorca chce pożyczyć.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Rata niższa o 68 zł

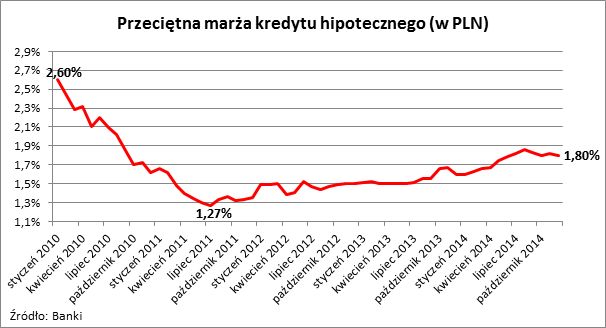

Bijąca rekordy zdolność kredytowa jest pokłosiem spadającego oprocentowania długu. Obecnie chcąc zaciągnąć kredyt na 300 tys. zł i 30 lat, trzeba się liczyć z ratą miesięczną na poziomie 1408 zł (przy założeniu marży na poziomie 1,8%). Rok temu rata kredytu o identycznej wartości wynosiła 1476 zł, czyli była o 68 zł wyższa, i to pomimo faktu, że rok temu marże kredytowe były niższe niż dziś.

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną jest od końca trzeciego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. modelowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś już 449,9 tys. zł, czyli o 92,9 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 2%.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Zachowanie marż kredytowych odbiega od tego, co dzieje się ze stopami procentowymi.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza jest relatywnie niski, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Obecnie mamy do czynienia z pierwszym z tych scenariuszy. Z danych zebranych przez Lion’s House wynika bowiem, że średnia marża kredytów hipotecznych wzrosła z poziomu 1,55% w sierpniu 2013 r. do 1,8% obecnie, a więc o 0,25 pkt proc. W trakcie ostatnich 12 miesięcy podwyżka wyniosła 0,2 pkt. proc. Jak widać, wzrost marż jest znacznie mniejszy niż spadek stóp procentowych.

fot. mat. prasowe

Sytuacja na rynku kredytów mieszkaniowych

W ciągu 12 miesięcy mediana zdolności kredytowej modelowej rodziny wzrosła o niemal 44 tysiące złotych.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}