Finanse gospodarstw domowych w I kw. 2015

2015-02-05 11:29

Skłonność do sięgania po kredyt na bardzo niskim poziomie © grzegorz_pakula - Fotolia.com

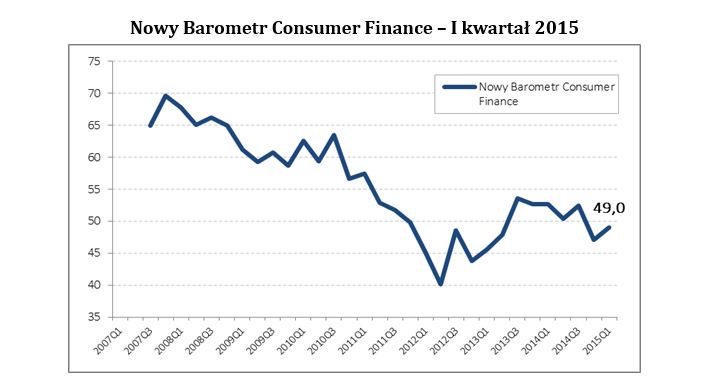

Pierwszy kwartał bieżącego roku przyniósł wzrost wartości Nowego Barometru Rynku Consumer Finance, który poszybował do poziomu 49 punktu. To niezły wynik, jednak utrzymywanie się tego wskaźnika poniżej 50 punktów oznacza, że już wkrótce możemy mieć do czynienia z gorszą sytuacją na rynku kredytów konsumpcyjnych - podaje cokwartalne opracowanie przygotowane przez Konferencję Przedsiębiorstw Finansowych w Polsce.

Przeczytaj także: Finanse gospodarstw domowych w IV kw. 2014

POPYT NA KREDYTY W DÓŁ

Obecnie obserwowana dynamika zadłużenia na cele konsumpcyjne wynosi zaledwie 4,1% w ujęciu rocznym, a wielkość zadłużenia od września 2014 r. spada. Jest to o tyle niepokojący sygnał dla rynku kredytowego, że gospodarka rozwija się w tempie znacząco powyżej 3% już piąty kwartał z rzędu, a nie znajduje to odbicia w rosnącym popycie na kredyty.

- Wynika to w znacznej mierze z dużej rezerwy po stronie gospodarstw domowych, w opiniach których poprawa sytuacji gospodarczej nie przekłada się na wzrost optymizmu – komentuje dr Sławomir Dudek z SGH, współautor raportu „Sytuacja na rynku consumer finance”

fot. mat. prasowe

Nowy Barometr Consumer Finance – I kwartał 2015

Wartość Nowego Barometru Rynku Consumer Finance jest wyższa niż w poprzednim kwartale.

Podstawą konstrukcji Nowego Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją finansową oraz wykluczenie z rynku kredytowego.

DEMOGRAFIA NIE SPRZYJA RYNKOWI KREDYTOWEMU

Oddziaływanie czynników demograficznych od 2007 roku systematycznie przekłada się na pogorszenie wskazań barometru i będzie oddziaływać również w ten sposób w przyszłości. Wynika to bezpośrednio z rosnącego udziału gospodarstw domowych osób starszych, zaś udział grup konsumentów najbardziej aktywnych w obszarze zaciągania kredytu konsumenckiego (gospodarstwa domowe z głową w wieku do 44 lat) się zmniejsza. Odsetek wykluczonych szacowany na podstawie wyników odpowiedzi na pytanie o obsługę zobowiązań, a także pytań o bariery przy zaciąganiu kredytu, szacowany jest obecnie na 20,1% ogółu gospodarstw domowych.

Tendencje w pozostałych obszarach wchodzących w skład Barometru nie wskazują jednoznacznie na kierunek zmian na rynku kredytów konsumpcyjnych dla gospodarstw domowych. W obszarze popytu na dobra trwałe i ich finansowania odnotowano poprawę, jednak należy wziąć pod uwagę, że w poprzednich kwartałach sytuacja bardzo dynamicznie pogarszała się, a obecnie silnie negatywne tendencje w tym obszarze jedynie nieznacznie osłabły. Jednak nawet sygnały w ramach samego popytu na dobra trwałe nie są jednoznaczne. Spada skłonność do zakupów i finansowania drobnych dóbr trwałych, jednak nieznacznie lepsze nastroje obserwowane są w obszarze popytu na samochody i planowanych wydatkach na remont mieszkań, czyli główne cele na które gospodarstwa domowe zaciągają swoje zobowiązania konsumpcyjne.

Nieznacznemu pogorszeniu uległy przewidywania gospodarstw domowych dotyczące ogólnej sytuacji gospodarczej, a także rynku pracy. Gospodarstwa domowe w Polsce coraz częściej wyrażają opinię, że gospodarka będzie się rozwijać powoli, jednak jednocześnie korzystnie oceniają rozwój własnej sytuacji.

Analiza wskazań Barometru Rynku Consumer w kontekście obecnej sytuacji na rynku kredytów dla gospodarstw domowych wskazuje, że w nadchodzących sześciu miesiącach rynek kredytu konsumenckiego będzie rósł, jednak w horyzoncie kolejnych miesięcy tendencja może zostać odwrócona.

RYNEK CONSUMER FINANCE

Pomimo przyspieszenia wzrostu gospodarczego do prawie 4%, skłonność do dokonywania poważnych wydatków, a także skłonność do sięgania po kredyt są na bardzo niskim poziomie. Pogorszenie obserwowane jest w obszarze popytu na dobra trwałe ogółem, zaś w obszarze remontu oraz skłonności do zakupu samochodu widoczne są niewielkie wzrosty.

- Trzeba jednak zaznaczyć, że w poprzednim kwartale oba te wskaźniki znajdowały się na rekordowo niskich poziomach. Wyniki obecnego kwartału wskazują, że w grupie badanych gospodarstw domowych skłonność do dokonywania poważnych zakupów jest w dalszym ciągu niższa niż miało to miejsce w okresie największego nasilenia skutków kryzysu finansowego (rok 2009) – zauważa dr Piotr Białowolski, współautor opracowania.Statystyki przedstawiające skłonność do sięgania po kredyt są na historycznie niskich poziomach.

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

- Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}