Rynek finansowy w 2005 r.

2006-01-05 12:38

Wyniki rynku funduszy TFI w Polsce: ostatnie 3 lata © fot. mat. prasowe

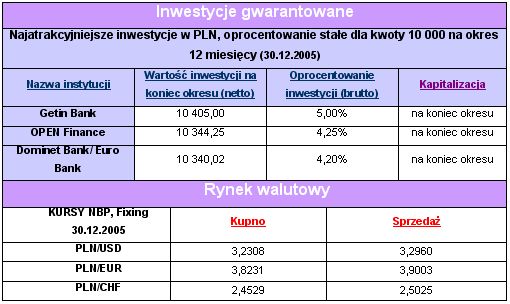

Rok 2005 na polskim rynku walutowym upłynął pod znakiem znacznego umocnienia się dolara na rynkach światowych. Znalazło to również odzwierciedlenie we wzroście kursu USD/PLN. W przeciągu całego roku dolar amerykański umocnił się w stosunku do złotego o 9 proc. Na początku roku kurs USD/PLN wynosił 3,02 PLN, by na koniec roku osiągnąć poziom 3,27 PLN. Jednak ten spadek wartości złotego nie świadczy o słabości naszej waluty (wprost przeciwnie uchroniła się ona przed mocniejszym spadkiem, który dotknął inne waluty), ponieważ już w stosunku do innych walut, w tym do euro wartość złotego wzrosła o 6 proc.

Przeczytaj także: Hossa czy bessa - co nas czeka w 2007 r.

Na początku roku 2005 euro kosztowało 4,09 PLN, natomiast podczas ostatniej sesji 30 grudnia już tylko 3,85 PLN. Co prawda w ubiegłym roku mieliśmy do czynienia z cyklem obniżek stóp procentowych do najniższego poziomu w historii – 4,5 proc., ale całkowity obraz polskiej gospodarki sprawiał, że złoty radził sobie bardzo dobrze. Niska inflacja, w sumie dobra dynamika PKB, spadek bezrobocia i dobra relacja wymiany międzynarodowej sprawiły, że nasz kraj był postrzegany jako dobre miejsce na inwestycje bezpośrednie i portfelowe.Ostatnie dwa tygodnie roku 2005 potwierdziły tendencję notowań złotego, która miała miejsce przez cały roku. Obserwowaliśmy spadek wartości złotego w stosunku do dolara amerykańskiego oraz wzrost wartości naszej waluty w stosunku do euro. 19 grudnia 2005 r. euro wyceniane było na 3,88 PLN, a dolar amerykański kosztował 3,23 PLN. Na ostatniej ubiegłorocznej sesji waluty te kosztowały odpowiednio 3,85 PLN oraz 3,27 PLN.

W tym czasie mieliśmy do czynienia z publikacją danych nt. dynamiki produkcji przemysłowej, która wyniosła 8,5 proc. (rynek oczekiwał wzrostu o 7,4 proc.) oraz posiedzeniem Rady Polityki Pieniężnej (RPP). Rada wobec ożywienia gospodarczego nie obniżyła stóp procentowych, co zresztą przewidywał rynek. RPP pozostawiła również łagodne nastawienie w polityce monetarnej na przyszły okres, więc gwałtownych ruchów na rynku nie było.

fot. mat. prasowe

Zagraniczny rynek walutowy

Wspomniane 9-proc. osłabienie złotego w stosunku do dolara jest i tak mniejsze niż osłabienie innych par walut w tym samym czasie. Wartość euro i jena japońskiego spadła w 2005 r. o około 15 proc. wobec waluty amerykańskiej (rok 2005 był najlepszym okresem dla dolara amerykańskiego od 8 lat). Umocnienie dolara miało dwa główne źródła: polityka monetarna Zarządu Rezerw Federalnych oraz mocne dane makroekonomiczne, które napływały każdego miesiąca z USA. Zaostrzanie polityki monetarnej miało miejsce w całym roku 2005 i wywindowało główną stopę procentową do poziomu 4,25 proc.

Dysproporcja w poziomie rentowności papierów skarbowych emitowanych przez rząd USA i tych emitowanych przez kraje strefy euro czy nawet Japonię sprawiały, że kapitał zagraniczny wędrował szerokim strumieniem na rynek amerykański. To sprawiło, że kurs EUR/USD spadł w ciągu 12 miesięcy z poziomu 1,35 do poziomu 1,1790 (w tym samym czasie kurs USD/JPY wzrósł z poziomu 103 jenów do poziomu 118 jenów japońskich). Tendencja ta może zostać wyhamowana poprzez zmianę w kursie polityki monetarnej w głównych gospodarkach świata. Obecnie rynek oczekuje zaprzestania podwyżek stóp procentowych w USA (może jeszcze nie w I półroczu 2006 r., ale w II części roku jest to możliwe), a rozpoczęcie takiego cyklu w strefie euro i Japonii (choć w tym drugim kraju może to nastąpić z opóźnieniem).

Przeczytaj także:

Nie czas na zmiany w polityce monetarnej

Nie czas na zmiany w polityce monetarnej

Nie czas na zmiany w polityce monetarnej

Nie czas na zmiany w polityce monetarnej

oprac. : Open Finance

Więcej na ten temat:

rynek finansowy, rynek walutowy, stopy procentowe, Rada Polityki Pieniężnej, rynek obligacji, rynek akcji, fundusze inwestycyjne

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}