Złe kredyty mieszkaniowe: wspólny problem banku i dłużnika

2016-03-11 15:59

Kredytobiorcy w tarapatach to również problem banku © Cherries - Fotolia.com.jpg

Biorąc pod uwagę wartość i liczbę kredytów hipotecznych udzielonych osobom fizycznym w minionych latach (z 945 484 czynnych umów kredytowych i stanie zadłużenia 77,706 mld zł w 2006r. do 1 994 677 czynnych umów i zadłużeniu 374,082 mld zł na koniec 2015r. - wg Raportu AMRON-SARFiN 4/2015), to wzrost zarówno liczby czynnych umów kredytowych, jak i ich wartości jest bardzo wyraźny, niezależnie od spadków lub wzrostów ich sprzedaży w poszczególnych kwartałach, a także pomimo różnych zawirowań rynkowych w kraju i za granicą.

Przeczytaj także: Niespłacony kredyt hipoteczny to nie problem?

Polski rynek hipotecznych kredytów mieszkaniowych jest rynkiem stosunkowo młodym – problemy ze spłatami dopiero się zaczynają. Według różnych źródeł, poważniejsze problemy ze spłatą pojawiają się zwykle po pierwszych siedmiu latach trwania kredytu. Tym samym analiza zachowania kredytobiorców i występujących prawidłowości (czy też nieprawidłowości) w zależności od upływu czasu nie jest do końca możliwa i w pełni wiarygodna.Dla zdecydowanej większości kredytów hipotecznych zawieranych na początku obecnego stulecia nie upłynął jeszcze okres, na jaki umowa kredytowa została zawarta. Zgodnie z danymi opublikowanymi w raporcie BIK z grudnia 2014r. „Kredyt Trendy”, najgorsze pod względem terminowości spłat okazały się kredyty udzielone w drugiej połowie 2008r. i w pierwszym kwartale 2009r.

Kolejne „generacje” kredytów są lepsze od poprzednich, a wszystkie wyraźnie lepsze od najgorszych kredytów z przełomu lat 2008 i 2009. W raporcie analizowany został proces jakości kredytów mieszkaniowych udzielanych w latach 2011 – 2014. Za kryterium jakości przyjęto udział kredytów opóźnionych powyżej 30 dni (a nie 90+, jak w pozostałych analizach), co pozwoliło na ocenę kredytu z I kwartału 2014r. już w pół roku po udzieleniu kredytu.

Relatywnie duża jest liczba kredytów opóźnionych w obsłudze w pół roku po udzieleniu oraz lekki wzrost tych opóźnień (szybkich – niedługo po uruchomieniu kredytu). Zasada zauważalna dla kredytów z lat wcześniejszych (im „młodsze” kredyty, tym lepsze) sprawdza się przy ocenie jakości dokonywanej po roku i dwóch, ale szybkie opóźnienia w spłacie kredytów udzielanych w kolejnych latach są na stałym poziomie. Wprawdzie udział kredytów opóźnionych wynosi 0,2% i wydaje się niski, ale w ujęciu bezwzględnym oznacza to, że co roku około 400 kredytów nie jest regularnie obsługiwanych niemal od momentu ich udzielenia.

Ze względu na specyfikę kredytu hipotecznego dla osób fizycznych (przede wszystkim długi okres kredytowania), nie można przewidzieć – i tym samym ograniczyć ryzyka wystąpienia wszelkich życiowych sytuacji, które mogą negatywnie wpłynąć na zdolność i możliwości kredytobiorcy do terminowego i prawidłowego obsługiwania zobowiązania kredytowego w trakcie jego trwania.

fot. mat. prasowe

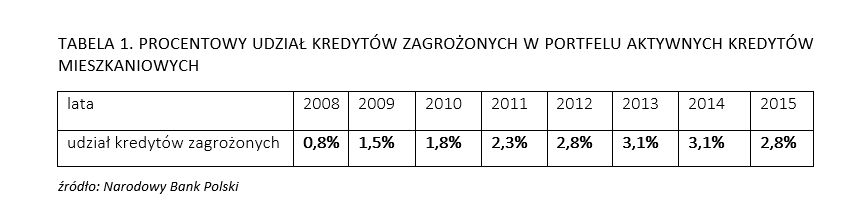

Procentowy udział kredytów zagrożonych w portfelu aktywnych kredytów

Udział zagrożonych kredytów wynosił w 2015 roku 2,8%

Wg źródeł NBP, w latach 2008 – 2014 zauważalny był systematyczny, choć niewielki w skali roku przyrost portfela mieszkaniowych kredytów zagrożonych. Na koniec 2015 roku odnotowano jednak spadek udziału kredytów zagrożonych w puli udzielonych kredytów mieszkaniowych.

fot. mat. prasowe

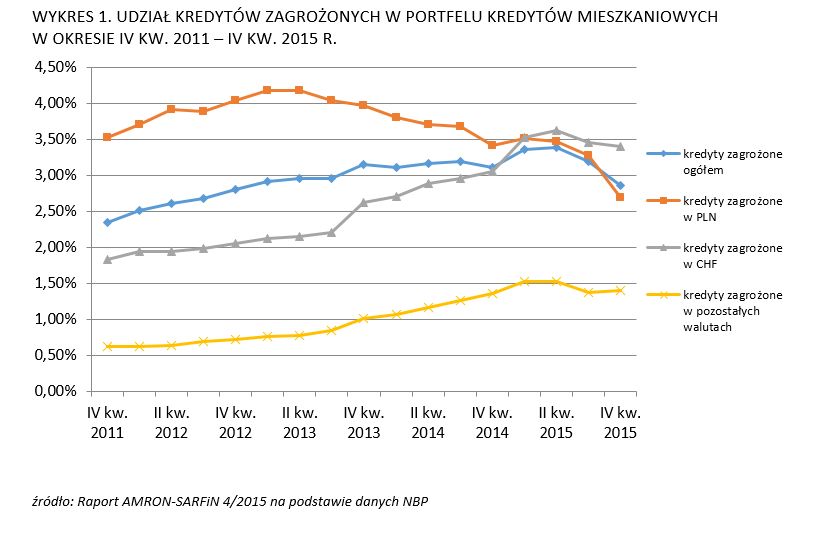

Udział kredytów zagrożonych w portfelu kredytów mieszkaniowych

Czwarty kwartał 2015r. przyniósł znaczny spadek zagrożonych kredytów mieszkaniowych w PLN.

Zgodnie z danymi opublikowanymi przez NBP, czwarty kwartał 2015r. przyniósł znaczny spadek zagrożonych kredytów mieszkaniowych w PLN. Na koniec 2015 roku ich udział w ogólnej wartości kredytów udzielonych w polskich złotych wyniósł 2,69%. Wysoki udział kredytów złotówkowych w ogólnej strukturze wartościowej udzielonych kredytów mieszkaniowych oznacza, iż spadek liczby zagrożonych kredytów w polskiej walucie przełożył się bezpośrednio na obniżenie udziału kredytów zagrożonych w portfelu kredytów mieszkaniowych ogółem – w IV kwartale udział ten wyniósł 2,85%, czyli mniej o 0,34 p.p. w porównaniu do III kwartału ubiegłego roku i o 0,25 p.p. w odniesieniu do analogicznego okresu roku 2014. Liczba niespłacanych kredytów we frankach szwajcarskich, jak i kredytów zagrożonych w pozostałych obcych walutach nie uległa znaczącej zmianie w porównaniu do poprzedniego kwartału.

Przeczytaj także:

Kobiety lepiej spłacają kredyty mieszkaniowe

Kobiety lepiej spłacają kredyty mieszkaniowe

Kobiety lepiej spłacają kredyty mieszkaniowe

Kobiety lepiej spłacają kredyty mieszkaniowe

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kredyty mieszkaniowe, zadłużenie, problem ze spłatą kredytu, spłata kredytu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}