Obligacje korporacyjne zarabiają podwójnie

2016-06-20 10:27

Obligacje korporacyjne zarabiają podwójnie © Andrey Popov - Fotolia.com

Sprzedając papiery dłużne powyżej ceny nominalnej podczas pierwszego dnia notowań na Catalyst, zyskujemy nie tylko na odsetkach, ale i wzroście ceny obligacji. Dwucyfrowe rentowności sprzedaży dla niektórych emisji są więc w zasięgu, ale w strategii tej liczy się przede wszystkim jakość emitentów i wysoka płynność w dniu debiutu.

Przeczytaj także: Obligacje sprawdzą się także w krótkim terminie

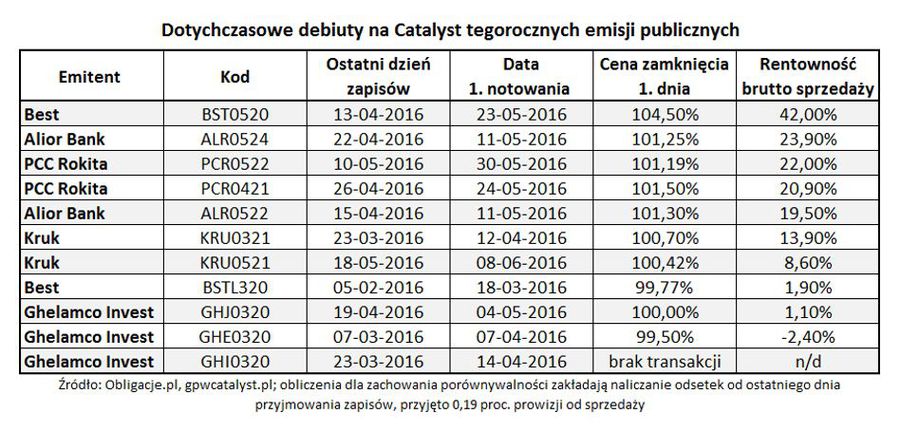

Warunki, których spełnienie jest niezbędne, by myśleć o zarabianiu na debiutach obligacji sprawiają, że z reguły najlepiej sprawdzają się emisje publiczne. Co do zasady, emitenci plasujący obligacje w ten sposób cieszą się opinią wiarygodnych płatników, a szerokie grono obejmujących papiery inwestorów detalicznych istotnie zwiększa szanse na ponadprzeciętną płynność.Od początku roku na Catalyst zadebiutowało jedenaście serii obligacji, które były plasowane w ramach tegorocznych ofert publicznych. Siedmioma z nich handlowano z premią (powyżej wartości nominalnej), co dało sprzedającym od 8,6 do 42 proc. rentowności brutto na sprzedaży. To oczywiście wynik w skali 12 miesięcy, bo tak ocenia się opłacalność inwestycji w obligacje.

Na razie najlepszy w tym roku debiut wśród ofert publicznych zanotował Best z uplasowanymi w kwietniu papierami serii L3 (BST0520), których cenę pierwszego dnia ustalono na 104,5 proc. Dla kupującego, oprócz zysku z naliczonych w tym czasie odsetek według stopy WIBOR 3M plus 3,5 pkt proc. marży, oznacza to także 4,5 proc. dodatkowego zarobku na samym wzroście ceny (4,3 proc. po uwzględnieniu kosztów transakcyjnych). To mniej więcej równowartość tego, co odsetki przyniosłyby przez ponad 10,5 miesiąca. Tutaj od ostatniego dnia zapisów do debiutu minęło jednak 40 dni. Inwestor sprzedający obligacje BST0520 podczas pierwszej sesji zanotował więc około 42 proc. rocznej rentowności brutto. Obrót wyniósł tego dnia tylko 3,3 tys. zł (33 obligacje), więc przedstawiony mechanizm bardziej w tym przypadku opisuje możliwości samej strategii, niż realne zyski szerszego grona inwestorów.

fot. Andrey Popov - Fotolia.com

Obligacje korporacyjne zarabiają podwójnie

Sprzedając papiery dłużne powyżej ceny nominalnej podczas pierwszego dnia notowań na Catalyst, zyskujemy nie tylko na odsetkach, ale i wzroście ceny obligacji.

Na ponad 20-proc. rentowności ze sprzedaży obligacji objętych w ofertach publicznych mogli liczyć w maju inwestorzy, którzy kilka tygodni wcześniej obejmowali papiery Alior Banku i PCC Rokity. Obaj emitenci uplasowali po dwie serie nowego długu, który debiutując po trzech, czterech tygodniach od ostatniego dnia zapisów, wyceniony został powyżej 101 proc. nominału. O najwyższej rentowności sprzedaży w tym gronie zdecydowała jednak nie tylko cena, ale i tempo wprowadzenia obligacji do obrotu, bo papiery serii P1B Alior Banku (ALR0524) trafiły na Catalyst po 19 dniach od zakończenia zapisów. To zresztą pokazuje też, dlaczego emisje publiczne, które zwykle trafiają do notowań w krótkim czasie, są lepszym materiałem do zarabiania na debiutach.

Nie każda emisja publiczna jest gwarancją zysków na samym debiucie. Gdyby tak było, prawdopodobnie pierwsze dni notowań wyglądałyby zgoła inaczej. I tak na przykład sprzedający obligacje serii PPG wyemitowane przez Ghelamco Invest (GHJ0320) po 100 proc. wartości nominalnej nie osiągnął dodatkowej premii z samej ceny, a naliczone odsetki wystarczyły akurat na pokrycie kosztów transakcyjnych. O niewielkiej stracie może natomiast mówić osoba, która sprzedawała na debiucie obligacje serii PPE tego samego emitenta (GHE0320) po 99,5 proc. nominału.

Czytaj także:

- Obligacje korporacyjne: zmienne i stałe oprocentowanie

- Obligacje korporacyjne: odsetki bardziej przewidywalne niż dywidenda

fot. mat. prasowe

Dotychczasowe debiuty na Catalyst tegorocznych emisji publicznych

Na razie najlepszy w tym roku debiut wśród ofert publicznych zanotował Best

Należy podkreślić, że w przeszłości na Catalyst zdarzały się i debiuty, podczas których obligacje wyceniane były z kilkuprocentowym dyskontem. Póki co, dotyczy to małych emisji prywatnych, prowadzonych przez emitentów o wątpliwej kondycji finansowej. W przyszłości podobnego scenariusza nie można jednak wykluczyć i dla ofert publicznych, zwłaszcza, że debiutującą w środę na Catalyst marcową emisją obligacji Getin Noble Banku jeszcze nie handlowano, a dwie kolejne na razie nie trafiły do obrotu. Starsze serie papierów banku wyceniane są znacznie poniżej nominału.

Decydując się na zakup obligacji podczas emisji na rynku pierwotnym celem ich odsprzedaży w dniu debiutu, trzeba się też liczyć z pewnymi niedogodnościami. Rosnący apetyt inwestorów detalicznych na dług firm sprawia, że większość emisji publicznych kończy się skróceniem zapisów lub wysoką redukcją, a czasami jednym i drugim. Oznacza to, że liczy się szybkość działania i dostęp do kapitału (trzeba mieć środki finansowe przygotowane „tu i teraz”, nie za tydzień czy dwa), a często także w wyniku redukcji nie udaje się zainwestować początkowo planowanej kwoty, co też w pewien sposób prowadzi do chwilowego zamrożenia części pieniędzy.

Rozwiązaniem bolączek zapisów na obligacje w ofercie publicznej oczywiście może być udział w ofercie prywatnej skierowanej do wąskiego grona inwestorów. Te jednak o wiele gorzej sprawdzają się w strategii zarabiania na debiutach. Abstrahując od jakości samych emitentów, bo ta jest po prostu bardziej zróżnicowana, problemem zwykle bywa płynność oraz dłuższy czas wprowadzenia obligacji do obrotu. Ten sam punkt procentowy powyżej nominału, który po miesiącu od emisji znacznie podbija rentowność sprzedaży, po kilku, a czasem nawet kilkunastu miesiącach, gdy emisja prywatna trafia na Catalyst, istotnie traci na znaczeniu.

Michał Sadrak,

Przeczytaj także:

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

oprac. : eGospodarka.pl

Więcej na ten temat:

inwestowanie w obligacje, obligacje korporacyjne, Catalyst, rentowność obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}