Inflacja to za mało? Na co czeka RPP?

2017-03-09 16:04

Zakończone posiedzenie Rady Polityki Pieniężnej nie przyniosło zmiany wysokości stóp procentowych. Skok wskaźnika cen towarów i usług konsumpcyjnych, obserwowany w ostatnich miesiącach skłania jednak do stawiania pytania o prawdopodobny termin takiej decyzji. Kluczowa w tej kwestii będzie nie „zwykła” inflacja, lecz jej wskaźnik bazowy, czyli nie uwzględniający cen żywności i energii. Ten zaś w grudniu ubiegłego roku wyniósł zero i nie wykazuje chęci do szybszego wzrostu.

Przeczytaj także: Polityka pieniężna ciągle restrykcyjna

Nie tylko ekonomiści, ale także posiadacze oszczędności, coraz częściej stawiają sobie pytanie o termin możliwej podwyżki stóp procentowych. Z punktu widzenia tych drugich taka decyzja oznaczałaby wreszcie wzrost oprocentowania depozytów bankowych, najbardziej popularnego sposobu lokowania kapitału. Średnia wysokość odsetek z lokat o terminie do dwóch lat systematycznie idzie w dół już od ponad czterech lat.W październiku 2012 r. sięgało ono 4,9 proc., obecnie wynosi zaledwie 1,7 proc., a więc jest niższe niż wskaźnik inflacji, co oznacza że przynoszą one realną stratę. Z deklaracji przedstawicieli Rady Polityki Pieniężnej wynika, że nad podwyżką stóp zaczną zastanawiać się pod koniec roku, a więc za dziesięć miesięcy. Trudno się więc spodziewać, by banki do tego czasu były skłonne zwiększyć atrakcyjność swej depozytowej oferty, tym bardziej, że klienci wciąż chętnie powierzają im pieniądze, a dynamika wartości lokat jest wyższa niż tempo wzrostu kredytów.

Zmiany stanowiska RPP nie należy oczekiwać również na kilku kolejnych posiedzeniach tego gremium. Jest ono niewzruszone dynamicznym wzrostem wskaźnika cen towarów i usług konsumpcyjnych, który z zera w listopadzie ubiegłego roku skoczył do 1,8 proc. w styczniu 2017 r. i w najbliższym czasie będzie trzymał się tej tendencji. Brak reakcji RPP wynika z faktu, że głównym źródłem inflacji jest wzrost cen surowców, w tym przede wszystkim ropy naftowej, wynikający z niskiej bazy odniesienia sprzed roku, gdy jej notowania osiągały rekordowo niski poziom około 27 dolarów za baryłkę. Ten statystyczny efekt za kilka miesięcy przestanie mieć znaczenie i jeśli ceny ropy nie pójdą w górę, przestaną wywierać presję na wzrost inflacji, a jej wskaźnik obniży się w drugiej połowie roku.

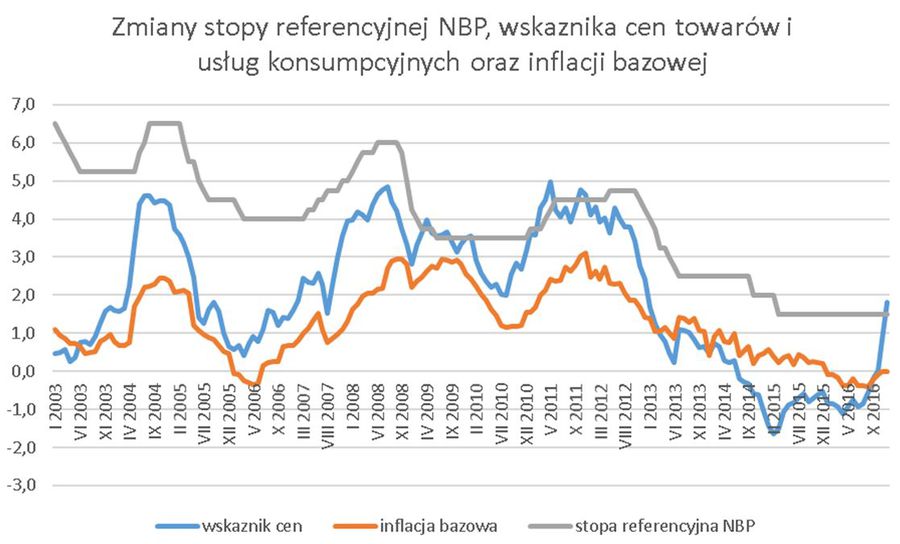

Z uwagi na dużą zmienność cen surowców i żywności, RPP w swych decyzjach o wysokości stóp procentowych kieruje się inflacją bazową, czyli wskaźnikiem nie uwzględniającym zmian wspomnianych składników inflacyjnego koszyka, stanowiących w nim nieco ponad 41 proc. (w tym 24 proc. to ceny żywności, 17,1 proc. ceny energii). Inflacja bazowa utrzymuje się zaś na bardzo niskim poziomie nieprzerwanie od lipca 2014 r. Po trwającym przez niemal cały 2016 r. okresie, w którym osiągała wartości ujemne, dopiero w grudniu wyszła na zero.

fot. mat. prasowe

Zmiany stopy referencyjnej NBP, wskaźnika cen towarów i usług oraz inflacji bazowej

Z uwagi na dużą zmienność cen surowców i żywności, RPP w swych decyzjach o wysokości stóp procentowych kieruje się inflacją bazową.

To zdecydowanie zbyt niski poziom, by skłonić nasze władze monetarne do myślenia o podwyżce stóp procentowych. W przeszłości zaczynały one się nad taką decyzją zastanawiać wówczas, gdy inflacja bazowa zbliżała się do 1 proc., a jednocześnie wskaźnik cen towarów i usług konsumpcyjnych osiągał cel inflacyjny, czyli 2,5 proc. Taka sytuacja miała miejsce w marcu 2007 r., a w kwietniu RPP podwyższyła stopę referencyjną z 4 do 4,25 proc. Ten przykład może stanowić dobry punkt odniesienia w kontekście obecnej sytuacji, gdyż wówczas wzrost inflacji (i tej „zwykłej” i bazowej) pojawił się po prawie dwóch latach bardzo niskiego tempa wzrostu cen oraz kilkumiesięcznego spadku inflacji bazowej poniżej zera. Wówczas powrót od wartości ujemnych do wzrostu o 1 proc. zajął temu wskaźnikowi dziewięć miesięcy.

Warto więc śledzić zachowanie się tego parametru, gdyż jego wzrost może z dużą dokładnością wyznaczyć datę spodziewanej podwyżki głównej stopy procentowej.

Roman Przasnyski, Główny Analityk

Przeczytaj także:

Inflacja wzrosła w czerwcu - koniec marzeń o obniżce stóp procentowych?

Inflacja wzrosła w czerwcu - koniec marzeń o obniżce stóp procentowych?

Inflacja wzrosła w czerwcu - koniec marzeń o obniżce stóp procentowych?

Inflacja wzrosła w czerwcu - koniec marzeń o obniżce stóp procentowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}