Inwestujemy w lokaty, a zarabiają obligacje skarbowe

2017-04-19 11:12

O połowę więcej zarobiłby inwestor, który od 2005 roku zamiast na lokatach bankowych, odkładałby swoje pieniądze kupując skarbowe papiery dłużne – wynika z szacunków Open Finance. Mimo wyższych odsetek obligacje skarbowe kuszą znacznie mniej osób niż bankowe depozyty.

Przeczytaj także: Oprocentowanie lokat bankowych - było 10%, a będzie 4%?

4,6 mld zł – za taką kwotę Polacy kupili detaliczne obligacje skarbowe w 2016 roku – wynika z danych Ministerstwa Finansów. To bardzo mało biorąc pod uwagę, że na bankowych depozytach rodacy trzymają 670 mld złotych, czyli 145 razy więcej, a tylko w 2016 roku kwota ta wzrosła o ponad 57 miliardów (dane NBP). Ta dysproporcja nie jest w pełni uzasadniona. Dla wielu osób obligacje skarbowe są bowiem lepszym rozwiązaniem niż bankowy depozyt – wynika z szacunków Open Finance.Zysk wyższy o połowę

Spójrzmy na konkretne liczby. Załóżmy, że przez ostatnie 12 lat inwestor podjął decyzję o trzymaniu części swoich pieniędzy na bankowych lokatach, a za część kupił obligację. Powiedzmy, że na każdy z tych celów przeznaczył po tysiąc złotych. Dla uproszczenia zakładamy, że lokaty jak i obligacje skarbowe były automatycznie odnawiane po zakończeniu się każdej umowy za całą kwotę, która wróciła na konto (kapitał wraz z odsetkami).

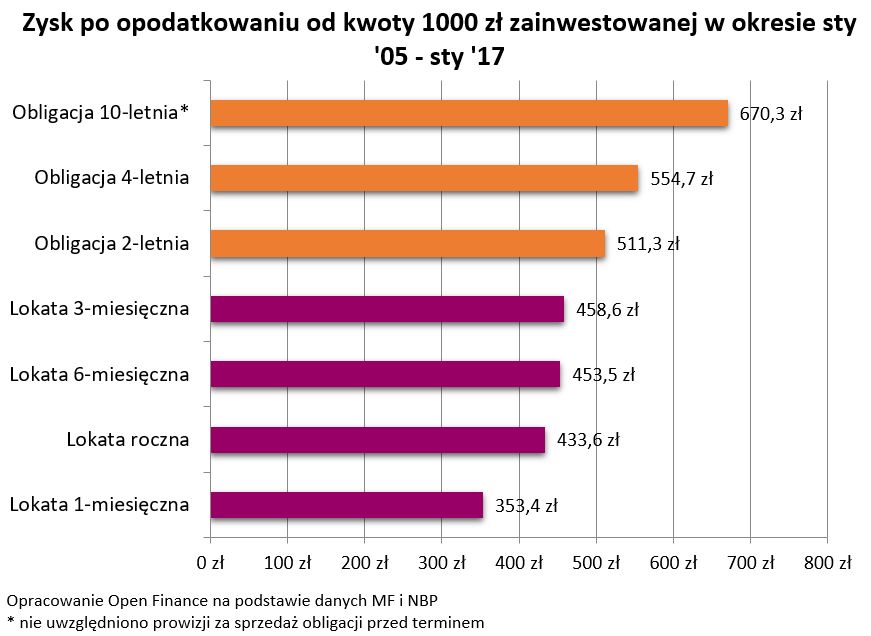

Szacunki Open Finance oparte o dane Ministerstwa Finansów i Narodowego Banku Polskiego potwierdzają, że wybór obligacji skarbowych jest rozwiązaniem bardziej intratnym niż przeciętnej lokaty. W gronie produktów bankowych najwyższe odsetki można było wypracować odnawiając co kwartał lokatę trzymiesięczną. Łącznie na konto inwestora na początku 2017 roku trafiłoby 1458,6 zł – prawie o 45,9% więcej niż kwota wyjściowa i mowa jest tu już o sumie po potrąceniu podatku.

Znacznie więcej można było zarobić na obligacjach. Nawet te o najkrótszym okresie inwestowania – dwuletnie – pozwoliły zarobić ponad 50%. Tak wysoki wynik „dwulatki” zawdzięczają temu, że w badanym okresie aż trzykrotnie doszło do cyklu obniżek stóp procentowych. W efekcie kupując obligację o stałym oprocentowaniu przed rozpoczęciem cięć, inwestor „rezerwował” sobie atrakcyjne oprocentowanie na dłużej.

Czytaj także:

- Rodzinne Obligacje Skarbowe jak kulą w płot?

- Obligacje firm rozchwytywane. A reszta?

Im dłuższy założony okres inwestycji, tym wynik był w przypadku obligacji wyższy. Niekwestionowanym liderem są tu „dziesięciolatki”. Gdyby zacząć w nie inwestować na początku 2005 roku, po 12 latach można by było cieszyć się zyskiem po opodatkowaniu na poziomie ponad 670 zł, czyli 67%. Jest to wynik o połowę wyższy niż w przypadku zysków z trzymiesięcznych lokat bankowych i niemal dwukrotnie wyższy (o 90%) niż w przypadku regularnego zakładania lokat krótkoterminowych (do 1 miesiąca).

Dla porządku warto dodać, że niedługo po starcie programu „500+”, do oferty obligacji dołączyły produkty sześcio- i dwunastoletnie dedykowane dla beneficjentów programu. Ich oprocentowanie wyróżnia się na tle pozostałych obligacji skarbowych. W przypadku produktu o najdłuższej zapadalności podstawowe oprocentowanie to 3,2%, a potem wyznaczane będzie na poziomie 2 pkt. proc. ponad inflację. Dla porównania w przypadku klasycznych obligacji dziesięcioletnich przez pierwszy rok lokujemy kapitał na 3%, a potem zysk ponad inflację powinien wynieść 1,5 pkt. proc.

fot. mat. prasowe

Zysk po opodatkowaniu od kwoty 1000 zł zainwestowanej w okresie sty '05 - sty '17

Wybór obligacji skarbowych jest rozwiązaniem bardziej intratnym niż przeciętnej lokaty.

Zysk pewniejszy niż w banku

Potencjalny zysk to jednak nie jedyne kryterium, na które warto zwrócić uwagę. W porównaniu z depozytami obligacje skarbowe mają swoje plusy i minusy. Niekwestionowaną zaletą papierów dłużnych jest gwarancja państwowa. To przecież Skarb Państwa jest emitentem obligacji skarbowych i odpowiada za swoje zobowiązania całym majątkiem. Państwo musiałoby więc splajtować, aby inwestor miał problem z odzyskaniem posiadanego kapitału. W przypadku zakładania lokat w bankach gwarantem jest instytucja o mniejszej zasobności, czyli BFG (Bankowy Fundusz Gwarancyjny). W rzadkim przypadku upadłości banku fundusz oddaje pieniądze jego klientom. Jeśli BFG nie miałby wystarczających funduszy, to może zażądać pieniędzy od wszystkich działających banków, zaciągnąć kredyt lub – znowu - poprosić o pomoc z budżet państwa. Teoretycznie więc wiarygodność gwaranta jest równie wysoka jak w przypadku obligacji skarbowych. Istnieje jednak bardzo ważna różnica. W przypadku BFG istnieje górna granica odpowiedzialności, czyli równowartość 100 tys. euro. Jeśli ktoś trzyma na rachunkach w banku więcej, to musi się liczyć z utratą nadwyżki w przypadku upadłości banku.

Z drugiej strony horyzont inwestycji w obligacje jest też przeważnie znacznie dłuższy niż w przypadku bankowych depozytów. Teoretycznie więc płynność posiadacza lokat jest wyższa niż posiadacza obligacji. W praktyce nie jest jednak tak, że dziesięcioletnią obligację trzeba trzymać w „portfelu” przez dekadę. Obligacje skarbowe w awaryjnej sytuacji można przedstawić w banku do wykupu. Cała procedura trwa do tygodnia. Co ważne - sprzedając papiery przed czasem bardzo często można liczyć na otrzymanie sporej części narosłych odsetek. W przypadku większości lokat trzeba się liczyć ze stratą wszystkich lub niemal wszystkich odsetek jeśli depozyt zrywamy przed czasem. Oferty, w których deponent może zachować narosłe odsetki są w bankach rzadkością.

Prześledźmy ten mechanizm bardziej szczegółowo. Jeśli posiadacz obligacji chciałby pozbyć się posiadanych papierów przed datą wykupu, musi się liczyć z koniecznością zapłacenia prowizji. Obecnie wynosi ona nie więcej niż 2 zł za sztukę w przypadku papierów dziesięcio- i dwunastoletnich i nie więcej niż 0,7 zł za sztukę w przypadku pozostałych. Co ważne, kwota prowizji nie może przekroczyć dotychczas naliczonych odsetek. Zobrazujmy to przykładem. Przyjmijmy, że jest kwiecień 2015 roku i w tym miesiącu kupujemy obligację czteroletnią (oprocentowaną na 2,6% w pierwszym roku). W takim wypadku nie ma co liczyć na odsetki przestawiając ją do wykupu przed 8 lipca tego samego roku. 98 dni zajmie bowiem naliczanie 70 groszy odsetek od każdej obligacji kupionej za 100 zł. Przedstawiając obligacje skarbowe do sprzedaży przed upływem tego czasu można więc liczyć tylko na odzyskanie kapitału. Przyjmijmy jednak, że inwestor zmuszony był pozbyć się kupionych papierów później – na przykład na początku września 2014 roku. Wtedy naliczone odsetki opiewałyby na 1,32 zł. Niestety nie całą tę kwotę inwestor otrzyma. Po pierwsze trzeba potrącić z niej 70 groszy prowizji, a od pozostałej kwoty należy zapłacić jeszcze podatek. Efekt? 50 groszy odsetek od każdych 100 złotych zainwestowanych w papiery dłużne na 7 miesięcy– niewiele, ale lepsze to niż nic. Idźmy więc dalej. Załóżmy, że obligację inwestor posiada już jakiś czas na przykład dwa lata. W takim wypadku 1 kwietnia 2017 r. na konto inwestora wpływa po 102,31 zł za każdą sprzedaną przed czasem obligację, co oznacza 2,31% zysku netto. Przez dwa lata dla każdego papieru naliczone zostaną bowiem odsetki w kwocie 3,55 zł od których potrącić trzeba 70 groszy prowizji i podatek.

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Lokaty dla aktywnych poszukiwaczy

Jak widać diabeł jak zwykle tkwi w szczegółach. Co więcej do porównań przyjęta została przeciętna lokata, a faktem jest, że osoba, która potrafi porównywać oferty depozytów i kont oszczędnościowych może znaleźć oferty znacznie lepsze niż średnia. Przykład? Obecnie przeciętne oprocentowanie trzymiesięcznych depozytów jest przez NBP szacowane na około 1,65%. (dane za luty). Dla porównania dzięki ofertom promocyjnym – przeznaczonych dla nowych klientów lub dla ich nowych środków oszczędności można ulokować oszczędności na 3 - 4%, a niekiedy nawet ponad 5%. Przy takim porównaniu oferta bankowa jest bardziej kusząca niż obligacje, choć wymaga od inwestora znacznie więcej zachodu.

„Dwulatki” rezerwują nam stratę

Gdyby tego było mało, dwuletnie obligacje skarbowe oferowane są dziś z oprocentowaniem na poziomie 2,1%. Niestety od zysku trzeba zapłacić podatek, co obniża zyskowność do 1,7%. Dla porównania dziś inflacja jest na poziomie 2,2%. W kolejnych miesiącach wzrost cen ma spowolnić, ale i tak nie zmienia to faktu, że po uwzględnieniu podatku od zysków kapitałowych zainwestowane pieniądze będą traciły wartość szybciej niż Skarb Państwa dopisywać będzie odsetki. Na początku 2018 roku projekcja NBP sugeruje bowiem inflację na poziomie 1,7%, a w rok później około 2,3%. Istnieje więc poważne ryzyko, że pieniądze, które dziś zainwestowane zostaną w dwuletnie obligacje w 2019 roku będą miały nieznacznie mniejszą siłę nabywczą niż dziś.

Bartosz Turek, analityk

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje skarbowe, w co inwestować, lokaty bankowe, inwestowanie w obligacje, zysk z lokaty, oprocentowanie lokat

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}