Rynek kredytów hipotecznych IX 2017

2017-09-15 11:13

Kredyty ze stałym oprocentowaniem miały być receptą na czekające nas podwyżki stóp procentowych. Z obserwacji Expandera wynika jednak, że klienci nie są nimi zainteresowani. Takie kredyty są dostępne już tylko w trzech bankach, gdyż Alior Bank właśnie wycofał swój produkt. Dodatkowo, BZ WBK wprowadził podwyżkę oprocentowania stałego nowo udzielanych kredytów.

Przeczytaj także: Rynek kredytów hipotecznych VIII 2017

Obecnie mamy najniższe w historii stopy procentowe. Jest więc bardzo prawdopodobne, że za kilka lat będą zdecydowanie wyższe. Wzrosną więc raty kredytów hipotecznych. Aby się przed tym uchronić, teoretycznie można skorzystać z kredytu oferującego oprocentowanie stałe. Problemem jest jednak to, że na naszym rynku nie ma takich, które gwarantują stałe warunki w całym okresie spłaty. Najdłuższy okres stabilizacji (7 lat) ofertował Alior Bank. Niestety, właśnie wycofał swoją ofertę. W innych bankach jest to 5 lat (Deutsche Bank i BZ WBK) lub 2 lata (PKO BP). Po upływie takiego okresu oprocentowanie zostanie zaktualizowane, czyli najprawdopodobniej wzrośnie wraz z poziomem stóp procentowych.Jednocześnie oprocentowanie stałe jest wyższe niż zwykłych kredytów hipotecznych, a więc trzeba też płacić wyższą ratę. W przypadku BZ WBK rata takiego kredytu na 300 000 zł na 30 lat jest o ok. 157 zł wyższa. Ta różnica to koszt „ubezpieczenia” od podwyżki stóp procentowych. Teoretycznie początkowo płacimy więcej, aby w przyszłości płacić mniej niż ci, którzy wybrali kredyt ze zmienna stawką. W praktyce oferowany przez banki okres stabilizacji oprocentowania jest tak krótki, że wielu kredytobiorców dochodzi do wniosku, że „ochrona” jaką daje taki kredyt, jest zbyt słaba w stosunku do ceny jaką trzeba za nią zapłacić. Nawet jeśli zdecydują się na stałe oprocentowanie, to maksymalnie za 5 lat i tak najprawdopodobniej czeka ich podwyżka raty.

| Kredyt na kwotę 300 000 PLN z wkładem własnym 25% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| PKO Bank Polski | Sprawdź kredyt | 56 362 zł | 1,84% | 3,57% |

| ING Bank Śląski | Sprawdź kredyt | 57 077 zł | 1,85% | 3,66% |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 57 106 zł | 2,20% | 3,93% |

| Raiffeisen Polbank | Sprawdź kredyt | 59 194 zł | 1,89% | 3,62% |

| Millennium | Sprawdź kredyt | 60 526 zł | 2,20% | 3,93% |

| BOŚ | Sprawdź kredyt | 61 174 zł | 2,00% | 3,81% |

| Bank Pekao | Sprawdź kredyt | 61 278 zł | 2,09% | 3,82% |

| Credit Agricole | Sprawdź kredyt | 61 574 zł | 2,10% | 3,83% |

| Euro Bank | Sprawdź kredyt | 63 859 zł | 2,39% | 4,12% |

| Deutsche Bank | Sprawdź kredyt | 65 093 zł | 2,10% | 3,83% |

| mBank | Sprawdź kredyt | 65 604 zł | 2,25% | 3,98% |

| BZ WBK | Sprawdź kredyt | 66 000 zł | 2,19% | 3,92% |

| Alior Bank | Sprawdź kredyt | 76 221 zł | 3,00% | 4,73% |

| Źródło: Raport Metrohouse i Expandera; wrzesień 2017r. | ||||

| Kredyt na kwotę 300 000 PLN z wkładem własnym 10% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| Millennium | Sprawdź kredyt | 61 684 zł | 2,30% | 4,03% |

| PKO Bank Polski | Sprawdź kredyt | 61 807 zł | 2,01% | 3,74% |

| Bank Pekao | Sprawdź kredyt | 62 052 zł | 2,09% | 3,82% |

| mBank | Sprawdź kredyt | 65 338 zł | 2,25% | 3,98% |

| BZ WBK | Sprawdź kredyt | 65 733 zł | 2,19% | 3,92% |

| Euro Bank | Sprawdź kredyt | 66 215 zł | 2,57% | 4,30% |

| Raiffeisen Polbank | Sprawdź kredyt | 66 221 zł | 2,39% | 4,12% |

| Deutsche Bank | Sprawdź kredyt | 70 399 zł | 2,30% | 4,03% |

| Alior Bank | Sprawdź kredyt | 80 361 zł | 3,30% | 5,03% |

| Źródło: Raport Metrohouse i Expandera; wrzesień 2017r. | ||||

| Kredyt na kwotę 300 000 PLN z oprocentowaniem stałym | |||||

|---|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. | jak długo oproc. stałe |

| PKO Bank Polski | Sprawdź kredyt | 59 408 zł | 1,84% | 3,78% | 2 lata |

| Deutsche Bank | Sprawdź kredyt | 75 255 zł | 2,10% | 4,53% | 5 lat |

| BZ WBK | Sprawdź kredyt | 78 845 zł | 1,99% | 4,85% | 5 lat |

| Źródło: Raport Metrohouse i Expandera; wrzesień 2017r. | |||||

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Od lipca nie widać już zbyt wielu zmian w marżach kredytowych.

fot. mat. prasowe

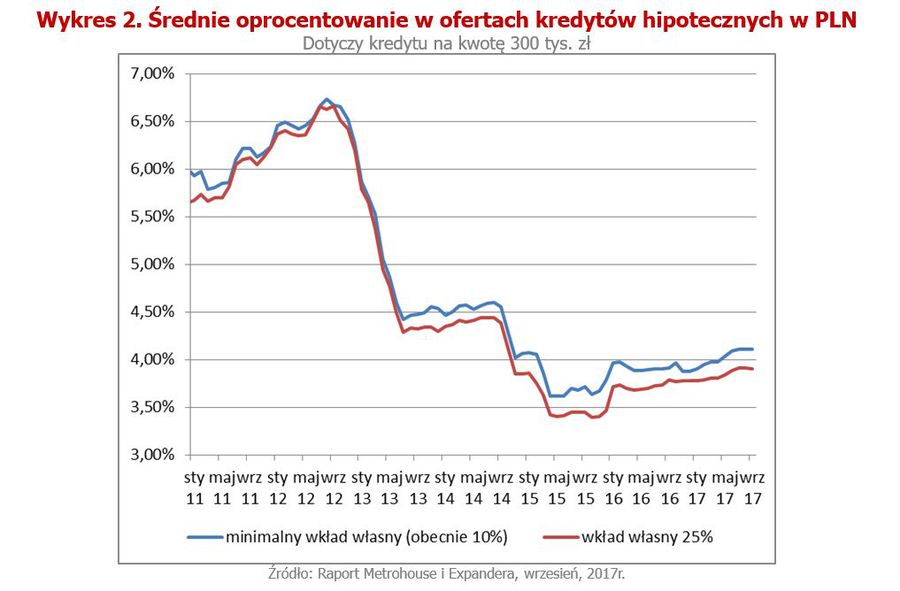

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Średnie oprocentowanie od kilku miesięcy pozostaje na względnie stałym poziomie.

Jarosław Sadowski Główny Analityk, Expander Advisors

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}