Jak euro wypadnie w relacji z dolarem?

2019-07-26 14:14

Eksperci Ebury podtrzymują prognozę zakładającą stopniową aprecjację euro w parze z dolarem amerykańskim. Jakich poziomów można się spodziewać w przypadku EUR/USD i EUR/PLN? O tym w najnowszym raporcie Ebury.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Pod koniec czerwca kurs EUR/USD zaczął ponownie wykazywać trend spadkowy obserwowany od początku 2019 roku. Co prawda rynki coraz mocniej wyceniają cięcia stóp procentowych ze strony Rezerwy Federalnej, niemniej zauważają też, że Europejski Bank Centralny również zaczął przyjmować „gołębią” retorykę. Przewodniczący EBC, Mario Draghi, zasugerował, że istnieje możliwość ponownego uruchomienia programu luzowania ilościowego w nadchodzących miesiącach 2019 roku.Zaskakujące przemówienie Draghiego

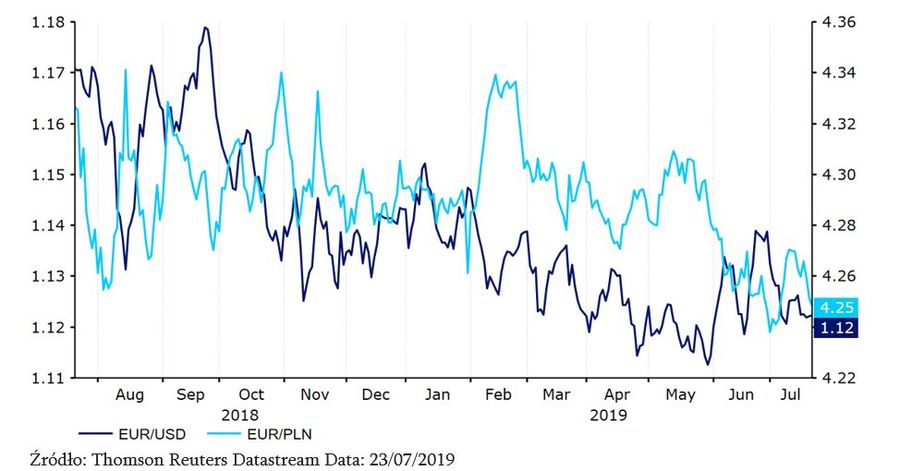

„Gołębi” EBC oraz szereg niezbyt dobrych danych ekonomicznych doprowadziły w lipcu do spadku kursu EUR/USD poniżej poziomu 1,12.

")

fot. mat. prasowe

Kurs EUR/USD & EUR/PLN (lipiec ’18-lipiec ’19)

„Gołębi” EBC oraz szereg niezbyt dobrych danych ekonomicznych doprowadziły w lipcu do spadku kursu EUR/USD poniżej poziomu 1,12.

Wypowiedź przewodniczącego EBC, podczas konferencji w portugalskiej Sintrze, dnia 17 czerwca, stanowiła spore zaskoczenie dla rynków finansowych. Draghi stwierdził, że „przewlekłe” utrzymywanie się czynników ryzyka dla gospodarek strefy euro coraz wyraźniej uzasadnia potrzebę działania ze strony Europejskiego Banku Centralnego. Co istotne, Draghi stwierdził, że jeżeli perspektywy gospodarcze strefy euro nie ulegną poprawie, „potrzebna będzie dodatkowa stymulacja”.

Działanie ze strony EBC w tym kontekście można rozumieć jako obniżki stóp procentowych, jak i ponowne uruchomienie programu luzowania ilościowego (QE). Według Draghiego EBC ma możliwość kontynuacji programu QE, a „wśród instrumentów dostępnych dla EBC nadal pozostają kolejne obniżki stóp procentowych oraz środki mające ograniczyć jakiekolwiek skutki uboczne” nowej polityki EBC.

Wypowiedź Draghiego stanowiła zdecydowanie „gołębi” zwrot w dotychczasowej retoryce banku centralnego, co sugeruje, że EBC jest coraz bardziej zaniepokojony sytuacją w globalnym handlu. Jeszcze podczas czerwcowego spotkania Europejskiego Banku Centralnego decydenci raczej nie sugerowali możliwości dodatkowej stymulacji strefy euro. Sam Draghi stwierdził, że jedynie „kilku” członków Rady Prezesów wspomniało o możliwości cięć stóp procentowych i ponownego uruchomienia programu QE. Co więcej, decydenci kierując się oczekiwaniami, wskazali, że następna zmiana stóp procentowych najpewniej będzie oznaczała zwrot w stronę zacieśniania. Aczkolwiek jednocześnie EBC odsunęło plan wspomnianych podwyżek w czasie z końca 2019 roku na drugą połowę 2020 roku. Draghi uzasadniał taką zmianę ryzykiem wynikającym z protekcjonizmu.

Przydatne linki:

Kursy walut

Po czerwcowym spotkaniu banku centralnego poznaliśmy więcej szczegółów na temat zaproponowanej przez EBC nowej rundy programu ukierunkowanych długookresowych operacji refinansujących (TLTRO), czyli tanich pożyczek dla europejskich banków. We wrześniu EBC udzieli europejskim bankom pożyczek o stopie oprocentowania równej stopie depozytowej EBC powiększonej o 10 punktów bazowych. Program okazał się zatem nieco mniej „hojnym” niż oczekiwaliśmy po jego ogłoszeniu w marcu.

Skąd zmiana podejścia?

Zmiana retoryki EBC na bardziej gołębią była poprzedzona przez szereg słabszych odczytów makroekonomicznych ze strefy euro. Już od dłuższego czasu powtarzamy, że EBC będzie utrzymywać dotychczasową, luźną politykę monetarną, dopóki inflacja w strefie euro będzie znajdowała się wyraźnie poniżej celu inflacyjnego EBC, czyli poziomu „w okolicy, ale nieprzekraczającego 2%”. Wskaźniki dynamiki cen w istocie nie zbliżają się do owego celu. Dynamika cen w strefie euro w czerwcu wyniosła 1,3% w ujęciu rocznym, wzrastając od czasu odczytu z maja (który pokazał najniższe tempo wzrostu cen od ponad roku). Do celu EBC nie zbliża się tym bardziej inflacja bazowa, czyli kluczowy dla decydentów wskaźnik. W czerwcu inflacja bazowa w strefie euro wyniosła zaledwie 1,1% w ujęciu rocznym, przez ostatnie pięć lat nieprzerwanie wahając się wokół poziomu 1%. Inflacja bazowa nie wykazuje przy tym żadnego trendu wzrostowego. Dobra sytuacja na europejskim rynku pracy być może zacznie stopniowo przekładać się na wyższą dynamikę cen, aczkolwiek mało prawdopodobnym wydaje się, żeby wskaźnik ten miał w najbliższym czasie znaleźć się w okolicy celu inflacyjnego EBC.

Obok niskiej inflacji, decydenci Europejskiego Banku Centralnego mają być może jeszcze istotniejszy powód, z uwagi na który mogą być skłonni rozważać rozluźnienie polityki monetarnej. Chodzi o ostatnią słabość gospodarek strefy euro. W pierwszym kwartale 2019 roku wzrost PKB strefy euro wyniósł 0,4% w ujęciu kwartalnym, co było lepszym odczytem od notowanych w poprzednich dwóch kwartałach, niemniej takie tempo nadal odbiega od poziomu, który zadowoliłby EBC.

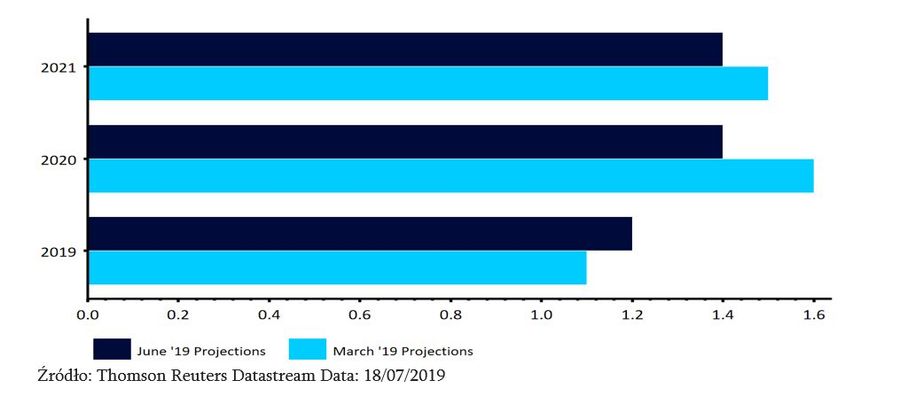

(czerwiec ‘19 vs. marzec ‘19)")

fot. mat. prasowe

Projekcje EBC dotyczące wzrostu PKB (% r/r) (czerwiec ‘19 vs. marzec ‘19)

EBC obniżył projekcje dotyczące wzrostu PKB w dwóch nadchodzących latach

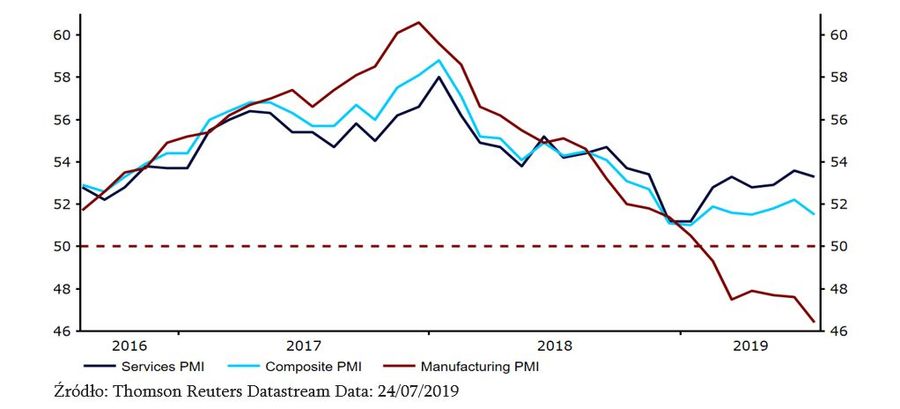

Aktywność w gospodarkach strefy euro w drugim kwartale tego roku najpewniej również pozostawała niska. Z ostatnich odczytów wskaźników aktywności biznesowej PMI wyłania się słabość. Ważony wskaźnik PMI dla strefy euro co prawda podniósł się z najniższego poziomu od pięciu lat, aczkolwiek wzrost wskaźnika był spowodowany wyłącznie nieco wyższą aktywnością w usługach. Od początku 2018 roku wskaźnik PMI dla sektora przemysłu kieruje się w dół. Od sześciu miesięcy indeks ten utrzymuje się poniżej wartości 50, co oznacza, że zgodnie ze wskazaniami indeksu, europejski sektor przemysłu kurczy się. Sama dynamika produkcji przemysłowej również martwi. Od września 2018 roku z dodatnim wzrostem w ujęciu miesięcznym mieliśmy do czynienia zaledwie dwukrotnie, jednak należy wspomnieć, że wzrost w maju wyniósł aż 0,9% w ujęciu miesięcznym.

")

fot. mat. prasowe

Indeksy aktywności biznesowej PMI w strefie euro (2016-2019)

Z ostatnich odczytów wskaźników aktywności biznesowej PMI wyłania się słabość.

Po wystąpieniu prezesa EBC w Sintrze rynki finansowe zaczęły wyceniać prawdopodobieństwo cięcia stóp procentowych Europejskiego Banku Centralnego do końca 2019 roku na ponad 80% (obecnie wynosi ono ok. 90%). To bardzo gwałtowny wzrost. Jeszcze w połowie maja rynki wyceniały jedynie 20-procentowe prawdopodobieństwo obniżki stóp. Decydenci z Rady Prezesów są wyraźnie zaniepokojeni zarówno ryzykiem dla perspektyw, jak i brakiem wyraźnej presji inflacyjnej w gospodarkach wspólnego bloku walutowego.

Zważając na powyższe, zwracamy uwagę, że istnieje przyzwoita szansa na cięcie stóp procentowych ze strony EBC, który tym samym podążałby ścieżką wytyczoną przez banki centralne Nowej Zelandii i Australii (oraz bardzo możliwe, że niedługo również przez Rezerwę Federalną). Sądzimy jednocześnie, że w zakresie dalszego luzowania polityki monetarnej Europejski Bank Centralny ma dość ograniczone możliwości. Sugestie wzywające do podjęcia działań już podczas spotkania w lipcu są naszym zdaniem przedwczesne. Oczekujemy, że w najbliższych miesiącach EBC utrzyma dotychczasową politykę monetarną, pozostawiając sobie jednocześnie otwartą furtkę do obcięcia stóp procentowych albo przywrócenia programu skupu aktywów w przypadku, gdyby warunki gospodarcze miały się pogorszyć.

Prognoza Ebury

Naszym zdaniem próg, którego przekroczenie oznaczałoby cięcia stóp procentowych w USA znajduje się dużo niżej niż w przypadku strefy euro. W naszej opinii jest to wystarczający argument sugerujący, że wspólna europejska waluta na przestrzeni 2019 roku powinna otrzymać wsparcie. W związku z tym podtrzymujemy naszą dotychczasową prognozę zakładającą stopniową aprecjację euro w parze z dolarem amerykańskim, a do końca 2020 roku oczekujemy, że kurs EUR/USD wzrośnie do poziomu 1,18. Jednocześnie, uwzględniając dobre fundamenty, jak i perspektywy polskiej gospodarki oraz oczekiwane przez nas zacieśnienie polityki monetarnej ze strony Rady Polityki Pieniężnej w 2020 roku liczymy na umocnienie polskiego w relacji do wspólnej europejskiej waluty.

Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, analitycy

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

oprac. : eGospodarka.pl

Przeczytaj także

")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}