Oprocentowanie lokat bankowych 30 razy niższe od inflacji

2020-10-30 12:54

Inflacja 30 razy wyższa niż oprocentowanie rocznej lokaty © magdal3na - Fotolia.com

Prawie 2% - tyle stracił posiadacz rocznej lokaty, która skończyła się w październiku – wynika z szacunków HRE Investments. Mało tego, chcąc ją przedłużyć przeciętny oszczędzający dozna dziś szoku, bo banki „kuszą” oprocentowaniem lokat kilkanaście razy niższym niż przed rokiem.

Przeczytaj także: Oprocentowanie lokat bankowych, czyli tylko straty

Podane właśnie przez GUS dane o inflacji nie nastrajają pozytywnie. Wzrosty cen w sklepach i punktach usługowych są wciąż bardzo wyraźne. W październiku wszystkie dobra i usługi kupowane przez Polaków były przeciętnie o 3% droższe niż przed rokiem.Inflacja skuteczniejsza niż lokaty bankowe

Rosnące ceny to bezpośrednia przyczyna tego, że na wartości tracą posiadane przez Polaków oszczędności. Wraz z tym jak rosną bowiem ceny w sklepach, to po prostu mniej możemy kupić za nasze pieniądze. Przez wiele lat ochroną przed takimi konsekwencjami inflacji były lokaty bankowe. Dzięki nim można było ochronić oszczędności przed destrukcyjnym działaniem inflacji. Naliczane przez banki odsetki pozwalały utrzymać siłę nabywczą kapitału. Czasem nawet z nawiązką. Niestety już od kilku lat mamy do czynienia z sytuacją odwrotną. Inflacja jest wyższa niż oprocentowanie lokat. Gdyby tego było mało, to perspektywy na kolejne lata są podobne.

Przydatne linki:

Lokaty bankowe - kalkulator zysków

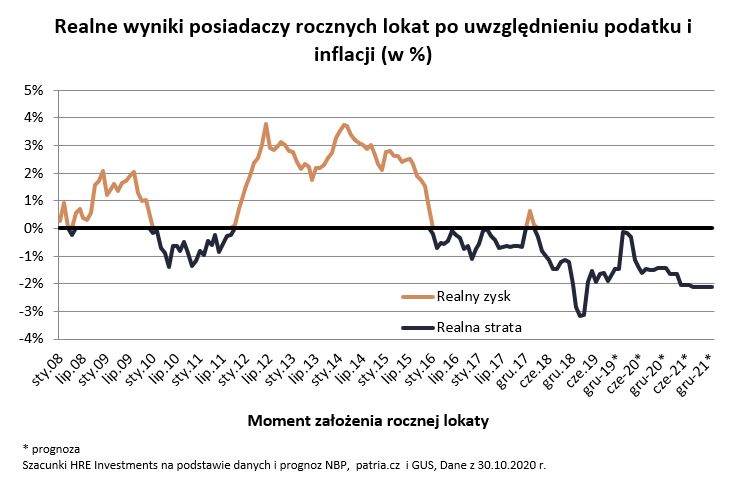

Przykład? Ktoś kto rok temu zaniósł 10 tysięcy złotych do banku mógł założyć roczną lokatę z przeciętnym oprocentowaniem na poziomie trochę ponad 1,5%. Po potrąceniu podatku taki depozyt pozwolił zarobić około 1,2%, a dokładnie 123,93 zł. Problem w tym, że w tym samym czasie ceny wzrosły o 3% - sugeruje wstępny szacunek inflacji przygotowany przez GUS. To niestety znaczy, że za odebrane z banku 10 123,93 złote będzie można kupić tyle co rok temu za 9 829 złotych. Pomimo doliczenia odsetek nasz przykładowy oszczędzający realnie na swojej inwestycji stracił, bo za swoje pieniądze może kupić mniej niż w chwili, w której lokatę zakładał.

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Obecnie mówimy już właściwie tylko o realnych stratach z lokat.

Nie widać końca strat

Niestety perspektywy na kolejny rok są podobne. Co prawda analitycy banku centralnego spodziewają się, że przez następne 12 miesięcy ceny wzrosną jedynie o 1,5%, ale w międzyczasie doszło do gwałtownej obniżki oprocentowania lokat. Oszczędzający z naszego przykładu dozna niemałego szoku gdy po odebraniu pieniędzy z depozytu chciałby założyć kolejny na następny rok. Okazuje się bowiem, że przeciętne oprocentowanie rocznych lokat wynosi dziś około 0,1% - kilkanaście razy mniej niż przed rokiem. W efekcie powierzając dziś znowu kwotę 10 tysięcy złotych bankowi na rok trzeba się liczyć z tym, że za odebrane w 2021 roku pieniądze będzie można kupić mniej niż dziś.

Bartosz Turek, główny analityk

Przeczytaj także:

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Nowe-mieszkania-zalewaja-male-rynki-264334-50x33crop.jpg "Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]") Nowe mieszkania zalewają małe rynki

Nowe mieszkania zalewają małe rynki

{kind=link}