7 zmian na rynku kredytów hipotecznych w 2022 roku

2021-12-30 10:35

Wyższe raty i niższa zdolność kredytowa, ale też dobra sytuacja na rynku pracy i program kredytów bez wkładu własnego – takie siły będą się ścierać na rynku kredytów hipotecznych w 2022 roku. Warto o nich wiedzieć myśląc o takim długu.

Przeczytaj także: Polacy wybiorą kredyt hipoteczny ze stałym oprocentowaniem?

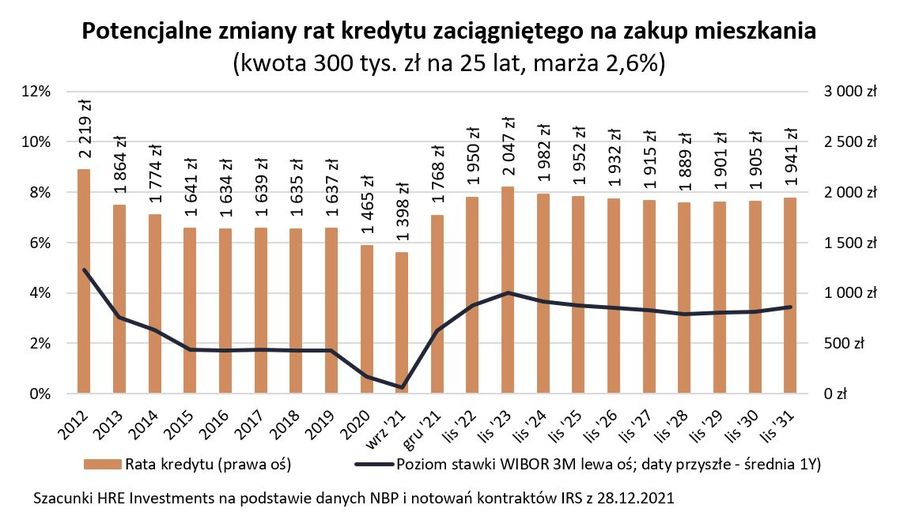

W ostatnich miesiącach kredyty wyraźnie zdrożały. W konsekwencji podwyżek stóp procentowych raty kredytów poszły w górę, albo lada moment pójdą w górę i to o około 25%. Gdyby tego było mało, to najpewniej wciąż nie jest to kres podwyżek. Aktualne prognozy sugerują, że średnia rata w 2022 roku może być jeszcze o 5-10% wyższa niż dziś. Jedynym pocieszeniem jest fakt, że zmiany, które zaszły dotychczas, były już większą częścią zapowiadanych podwyżek. Jeśli więc rynkowe prognozy się sprawdzą, to najgorsze już za nami.

fot. mat. prasowe

Potencjalne zmiany rat kredytu zaciągniętego na zakup mieszkania

W konsekwencji podwyżek stóp procentowych raty kredytów poszły w górę, albo lada moment pójdą w górę i to o około 25%.

Pożyczymy mniej

Niestety wraz z tym jak zdrożały kredyty, to i spadła zdolność kredytowa. W praktyce znaczy to, że jeśli nie dostaliśmy ostatnio podwyżki, to banki będą nam chciały pożyczyć mniej niż rok temu, czy nawet mniej niż we wrześniu 2021 roku. W październiku 2021 doszło bowiem do pierwszej w tym cyklu podwyżki stóp procentowych przez Radę Polityki Pieniężnej.

Redukcja zdolności kredytowej jest spora. Jeśli trzyosobowa rodzina, w której dwie osoby pracują i każda z nich zarabia po średniej krajowej mogła przed rokiem zadłużyć się na 700 tys. złotych, to dziś jest to o około 150 tysięcy mniej.

W bankach trochę łatwiej o promocje

Po rekordowych miesiącach 2021 roku i bardzo wysokiej sprzedaży hipotek banki widzą już dziś mniejszą skłonność do zaciągania kredytów. Sytuacja ta może przeciągnąć się do maja 2022 roku (o czym później). To powoduje, że część instytucji rozważa walkę o klientów, obniżanie marż czy dodatkowych kosztów. Także przynajmniej przez kilka kolejnych miesięcy można liczyć na delikatną poprawę ofert hipotecznych. Będzie to jednak kosmetyka w obliczu wcześniej wspomnianych podwyżek stóp procentowych.

Kredyty bez wkładu skrócą drogę do własnego „M”

Ciekawą zmianą, która zajdzie pod koniec maja 2022 roku jest start rządowego programu gwarancji kredytowych dla osób kupujących mieszkania. Wprowadzenie takiego rozwiązania od wielu kwartałów postulował HRE Think Tank. Z programu będzie mógł skorzystać każdy kto nie ma własnego „M”, ale też rodziny, które mieszkają w za małym mieszkaniu. Posiadając zdolność i wiarygodność kredytową będą oni mogli zaciągnąć kredyt np. na zakup nieruchomości lub budowę domu bez wkładu własnego.

Do tego jeśli posiadaczom takiego długu urodzi się drugie lub kolejne dziecko to odpowiednio 20 czy 60 tysięcy złotych kredytu spłaci za nich państwo. Ma to szanse pomóc dziesiątkom tysięcy rodaków, którzy w wyniku epidemii nie mogli i wciąż nie mogą sobie pozwolić na zakup własnego mieszkania. Warto mieć świadomość, że tylko w gronie osób w wieku od 25 do 34 lat wciąż jest potencjalnie grupa kilkudziesięciu tysięcy kredytobiorców, którzy w normalnych warunkach wyprowadziliby się z domów rodzinnych w 2020 roku – wynika z szacunków HRE Investments. Nie mogli jednak zdecydować się na ten symboliczny krok w dorosłość ze względu na konsekwencje epidemii i zakręcenie kurków z kredytami.

Kredyt ze stałym oprocentowaniem jest u zarania droższy

W 2022 roku na popularności mogą zyskiwać dość nowe w ofertach rodzimych banków kredyty mieszkaniowe ze stałym oprocentowaniem. Problem w tym, że ich nazwa jest trochę myląca. Chodzi o to, że w ramach kredytów sprzedawanych w Polsce nie można liczyć na to, że podpisując umowę kredytową będziemy znali na 20-30 lat do przodu wysokość miesięcznych rat. Ustabilizowanie ich na konkretnym poziomie jest możliwe jedynie na kilka lat (5-7). Po tym czasie trzeba się będzie umówić z bankiem na nowe zasady spłaty.

Niestety w przypadku tych kredytów zasada jest taka, że za ustabilizowanie poziomu rat na konkretnym poziomie przez np. 5 lat płacimy dodatkowo. Oprocentowanie u zarania jest wyższe w przypadku kredytów z okresowo stałym oprocentowaniem niż w przypadku tradycyjnych hipotek ze zmiennym oprocentowaniem. Wybierając pierwszą opcję możemy wyjść „na swoje” co do zasady wtedy, gdy stopy procentowe w Polsce będą rosły szybciej niż wynika z prognoz rynkowych. Do takiej zmiany doszło pod koniec 2021 roku. Dzięki temu ktoś kto zaciągnął kredyt co najmniej kilka miesięcy temu jest na dobrej drodze, aby w najbliższym czasie płacić za dług mniej niż ktoś kto w tym samym czasie wziął popularniejszy kredyt ze zmienną stopą procentową. Nie mamy pewności czy sytuacja taka może się powtórzyć w 2022 roku.

Stopy chłodzą rynek, a inflacja dorzuca do pieca

Na to czy o kredyt na mieszkanie jest łatwo czy nie, wpływ mają nie tylko banki czy Rada Polityki Pieniężnej. Ważne jest też chociażby to ile kosztują mieszkania i jaka jest sytuacja na rynku pracy. Jeśli chodzi o ceny nieruchomości, to dominują prognozy według których w 2022 roku ceny mieszkań wciąż będą rosły (o około 5-10%). Byłaby to dynamika wyraźnie niższa niż w 2021 roku. Mógłby przy tym ktoś zadać pytanie jak rosnące ceny są możliwe w obliczu wyższych stóp procentowych i droższych kredytów? Odpowiedź jest prosta - na rynku mieszkaniowym ściera się znacznie więcej zjawisk, których wynikiem są zmiany cen mieszkań. Na przykład głośna ostatnio inflacja przyczynia się co do zasady do tego, że rodacy płacą za mieszkania coraz więcej. Po części dzieje się tak dlatego, że wyższa inflacja powoduje wzrost kosztów wytworzenia mieszkań, a po części dlatego, że przy wyższej inflacji mamy np. większą skłonność do inwestowania w mieszkania uznawane za ochronę przed inflacją. Można te mechanizmy pokazać na konkretnych liczbach. Okazuje się bowiem, że w ostatnich latach wzrost stóp procentowych o 100 punktów bazowych (1 punkt procentowy) powodował spadek dynamiki wzrostu cen mieszkań w dużych miastach o 2,5% w skali roku. Z drugiej strony inflacja wyższa o 100 punktów bazowych (1 punkt procentowy) przyczyniała się do szybszego wzrostu cen mieszkań – o około 1,5% rocznie.

Ponadto na popyt na mieszkania, a przez to też na ich ceny wpływa np. sytuacja na rynku pracy. W tym przypadku możemy spodziewać się wciąż rosnących wynagrodzeń i rosnącego zatrudnienia. Według projekcji NBP płace mają w 2022 roku pójść w górę o 8,2%, a zatrudnienie o 0,2%. Nie jest tajemnicą, że wraz z tym jak rodacy zarabiają coraz więcej, to i ceny mieszkań mają skłonność do wzrostów. Nie możemy też pominąć działań funduszy inwestycyjnych (często zagranicznych), które pompują miliardy w rodzimy rynek mieszkaniowy skupując całe bloki, osiedla, a nawet czołowe firmy deweloperskie budując w ten sposób swoje portfele mieszkań na wynajem w Polsce.

Bartosz Turek, główny analityk

Przeczytaj także:

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}