Jak stopy procentowe wpływają na gospodarstwa domowe i firmy w strefie euro?

2023-02-18 00:12

Jak stopy procentowe wpływają na gospodarstwa domowe i firmy w strefie euro? © abcmedia - Fotolia.com

Jaki był wpływ wzrostu stóp procentowych w strefie euro na gospodarstwa domowe i przedsiębiorstwa? Kto znalazł się po przegranej stronie polityki ujemnych stóp procentowych? Czy wpływ zwrotu w zakresie stóp procentowych dosięgnął już gospodarki? Odpowiedzi na te i inne pytania udzielają eksperci Allianz Trade.

Przeczytaj także: Stopy procentowe ponownie w dół. Kto straci, kto zyska?

- Rok 2022 zakończył epokę ujemnych stóp procentowych. Ale zwrot ten nie dotarł jeszcze do wszystkich obszarów gospodarki. Choć stopy procentowe dla nowych depozytów i kredytów dla gospodarstw domowych podążyły za przykładem banków centralnych - trzymając się jednak mocno z tyłu - ogólny wpływ na kwoty obowiązujących umów jest praktycznie niewidoczny: W strefie euro stopy procentowe depozytów wzrosły o 4bps rok 2022 do roku 2021, ale spadały dla kredytów, aczkolwiek o skromne 3bps.

- Choć wpływ na sektory gospodarcze jest nadal stonowany, mając na względzie różne terminy wymagalności, można już zauważyć pewne zmiany. Sektor rządowy pożyczający głównie na rynkach zaczyna już odczuwać skutki finansowe: Płatności odsetek netto skoczyły o +19,8% osiągając w 2022 r. poziom 207 mld EUR, czyli najwyższy od 2017 r. Jest to wynikiem kombinacji nieco rosnących stóp procentowych od zobowiązań (+20bps) i jeszcze większej góry długu publicznego (+4,7%). Tym niemniej w latach 2008-2022 sektor państwowych w strefie euro był jednym z wygranych polityki ujemnych stóp procentowych: Roczne zmiany w płatnościach odsetek netto pozwoliły na osiągnięcie łącznych oszczędności w wysokości 405 mld EUR.

- Sektor przedsiębiorstw był kolejnym dużym wygranym, ale musiał też sobie radzić z rosnącym rachunkiem za odsetki w 2022 r.: wzrost o 11,6 mld EUR (+9,4%) sprowadził płatności odsetek netto z powrotem do poziomu sprzed pandemii. Tym niemniej od 2008 r. roczny rachunek za odsetki w tym sektorze na poziomie strefy euro spadł niemalże o połowę do szacowanego poziomu 136 mld EUR w 2022 r. Skumulowane zmiany roczne opiewają na potężną kwotę 1.424 mld EUR.

-

Prywatne gospodarstwa domowe w strefie euro znalazły się po przegranej stronie polityki ujemnych stóp procentowych – wynika z analiz Allianz Trade, ale ich sytuacja w roku 2022 pozostawała praktycznie bez zmian. Na przestrzeni lat ujemnych stóp procentowych, dochód netto gospodarstw domowych z odsetek nieprzerwanie spadał (osiągając -111 mld EUR w 2022 r.), pomimo, że ich nadwyżka aktywów niezwykle wzrosła - ograniczenie długów spotkało się ze znacznymi oszczędnościami - a różnica między stopami procentowymi zawęziła się na ich korzyść. Skumulowane zmiany opiewają na kwotę -537 mld EUR. Dziele się tak, gdy zysk z posiadanych przez nas aktywów spada do wartości zbliżonych do zera (0,5% w 2022 r.).

- Z analiz Allianz Trade wynika, że kolejnym dużym przegranym są firmy finansowe, a w szczególności banki. Tym niemniej w sektorze tym nastąpił już zwrot: Dochód z odsetek netto wzrósł o +7,8%, czyli o kwotę 33 mln EUR w 2022 r. Przyczyną tego jest łagodna poprawa marż (+2bps), która może zrobić znaczącą różnicę, mając na względzie rozmiar bilansu sektora. Tym niemniej od 2008 r. dochód z odsetek netto spadł o 114 mld EUR do szacunkowego poziomu 460 mld EUR w 2022 r.; skumulowane zmiany opiewają na potężną kwotę -1.281 mld EUR. Głównym sprawcą tej sytuacji było kurczenie się marż wraz z zawężaniem się różnicy między stopami procentowymi na niekorzyść sektora.

- Dodanie wszystkich sektorów według krajów prowadzi do całkiem zaskakujących wyników. Największy z krajów, Niemcy, skorzystał na epoce ujemnych stóp procentowych na poziomie równym 6,6% PKB. Głównym powodem tego stanu rzeczy są ogromne oszczędności sektora państwowego. Dlatego trzeba uważać, czego sobie życzymy. Jak w poprzedniej epoce, kolejne lata normalizacji, kiedy to wszystkie sektory gospodarki będą coraz bardziej odczuwać zwrot w obszarze stóp procentowych, mogą również przynieść pewnych nieoczekiwanych wygranych i przegranych. Maraton korekt ku wyższym stopom właśnie się rozpoczął.

Jeszcze (prawie) niczego nie widzieliście

To się na prawdę stało: w lipcu ubiegłego roku Europejski Bank Centralny (ECB) podniósł stopy procentowe po raz pierwszy od ponad dekady. Galopująca inflacja zmusiła ten organ nadzoru monetarnego do zakończenia ultra luźnej polityki monetarnej i powrotu do koncentracji na jego prawdziwym zadaniu - dbaniu o stabilność monetarną. Po raz pierwszy od ośmiu lat zerowych, a nawet ujemnych stóp procentowych, kluczowe stopy procentowe w strefie euro stały się dodatnie.

Ma to bezpośredni wpływ na aktorów gospodarczych: z jednej strony oszczędzający zaczęli znowu otrzymywać większy dochód z odsetek od ich aktywów, a z drugiej finansowanie podrożało dla kredytobiorców.

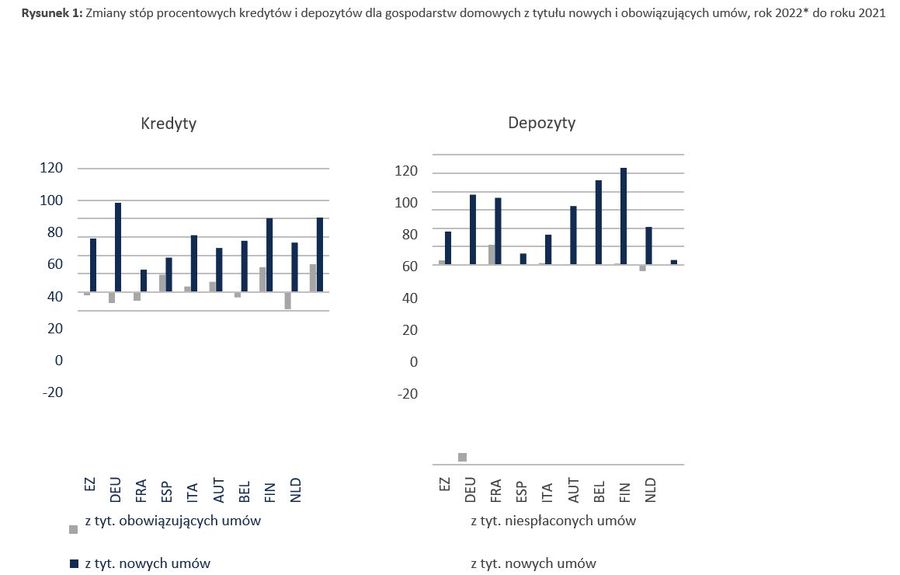

Przed przyjrzeniem się zmianom w dochodzie z odsetek netto, czyli preferowanej przez Allianz Trade mierze oceny wpływu polityki ujemnych stóp procentowych (NIRP) na różne sektory (patrz schemat), należy najpierw odpowiedzieć na jedno pytanie: Czy wpływ zwrotu w zakresie stóp procentowych dosięgnął już gospodarki? Patrząc na gospodarstwa domowe, odpowiedź brzmi zarówno tak, jak i nie. Średnia ważona stóp procentowych dla nowych kredytów* zdążyła już wzrosnąć w części krajów

* Kredyty na zakup domu i inne kredyty. Obliczenia oparte na opublikowanych przez ECB danych statycznych dotyczących stóp procentowych oferowanych przez banki.

Wzrost w ciągu 2022 r. (od stycznia do listopada) waha się w przedziale od zaledwie 24bps we Francji do 97bps w Niemczech, a średnia w strefie euro wynosi 58bps. Choć zauważalny, wzrost ten snuje się powoli szlakiem wytyczonym zmianami stóp przewidywanymi w politykach, które wzrosły o +250 bps w 2022 r. Sytuacja wygląda bardzo podobnie dla nowych depozytów*. Tutaj zakres wzrostu waha się od jedynie 5bps w Portugalii do 105bps w Finlandii (patrz Rysunek).

* Wyłącznie depozyty z uzgodnionym terminem wymagalności.

fot. mat. prasowe

Zmiany stóp procentowych kredytów i depozytów dla gospodarstw domowych z tytułu nowych i obowiązując

W Finlandii (+27bps) i Portugalii (+30bps) średnie stopy procentowe dla kredytów wzrosły o ponad 20bps.

Z drugiej strony wpływu wzrostu stóp nie odczuły jeszcze obowiązujące umowy kredytowe*. Przeciętnie w strefie euro stopy procentowe spadły jeszcze bardziej w ubiegłym roku - choć jedynie minimalnie, o 3bps - dzięki głównie długoterminowym stałym stopom procentowym.

*Kredyty udzielane na zakup domu, kredyty konsumenckie i inne kredyty.

Jedynie w dwóch krajach, tzn. w Finlandii (+27bps) i Portugalii (+30bps) średnie stopy procentowe dla kredytów wzrosły o ponad 20bps. Jest to związane ze względnie wysokim udziałem kredytów na zmienną stopę procentową w tych krajach. Sytuacja wygląda podobnie po stronie depozytów*: Ogólny wzrost jest ledwo zauważalny (+4bps w strefie euro); jedynie we Francji doszło do wzrostu o ponad 20bps.

*Depozyty z uzgodnionym terminem wymagalności, depozyty wypłacane na żądanie i depozyty overnight.

Ludovic Subran, Główny Ekonomista

Arne Holzhausen, Dyrektor ds. Ubezpieczeń, Aktywów i Badań Trendów

Kathrin Stoffel, Ekonomistka, Specjalistka ds. Ubezpieczeń i Aktywów

Przeczytaj także:

Dostępność kredytów największa od 13 miesięcy

Dostępność kredytów największa od 13 miesięcy

Dostępność kredytów największa od 13 miesięcy

Dostępność kredytów największa od 13 miesięcy

oprac. : eGospodarka.pl

Więcej na ten temat:

stopy procentowe, polityka banków, banki centralne, oprocentowanie kredytów, oprocentowanie depozytów, strefa euro

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}