Rynek GPW: II kw. 2009 na plusie

2009-07-01 13:56

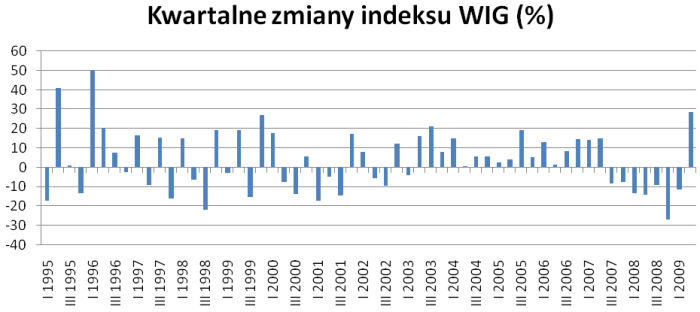

Kwartalne zmiany indeksu WIG (%) © fot. mat. prasowe

Pierwszy raz od połowy 2007 r. kwartał na warszawskiej giełdzie zakończył się na plusie. WIG zyskał ok. 28%. Ostatni raz mocniej zyskiwał w trzech pierwszych miesiącach 1996 r. To jednak pozwoliło się uplasować dopiero w trzeciej dziesiątce najlepszych rynków akcji świata. Liderem była Ukraina, gdzie notowania podskoczyły o 80%.

Przeczytaj także: Notowania na GPW a efekt marca

Na naszym parkiecie najlepiej radziły sobie najmniejsze firmy. Skupiający je sWIG80 zyskał w II kwartale aż ponad jedną trzecią. Licząc od końca minionego roku jest 36% na plusie. Słabiej radził sobie mWIG40, w którego skład wchodzą firmy średniej wielkości. Ten indeks zyskał w kończącym się kwartale ponad 28%. To pozwala mu być przeszło 17% nad kreską w skali tego roku. Indeks blue chips podniósł się w II kwartale o jedną czwartą i jest w tym roku na ponad 6-proc. plusie. Wśród indeksów branżowych najlepiej radził sobie WIG-Spożywczy (poszedł w górę o dwie trzecie). To wynik silnego wzrostu notowań Kernela, który w II kwartale podskoczył o ponad 100%. Ta firma ma prawie 40% udziału w tym indeksie. Dobry kwartał mają za sobą deweloperzy oraz firmy chemiczne. Autsajderem II kwartału okazał się sektor telekomunikacyjny, głównie za sprawą słabej postawy TP. W efekcie jest on pod kreską w skali tego roku. W tym gronie mamy jeszcze banki, które w II kwartale odrobiły jedynie część strat z silnej przeceny z początków tego roku, oraz spółki mediowe, którym ciąży słaba postawa TVN oraz Agory.Ciekawym zjawiskiem jest to, że w II kwartale najlepiej nie wypadały wcale te firmy, które najbardziej traciły w trzech pierwszych miesiącach tego roku. Firmy deweloperskie, chemiczne i spożywcze miały się dobrze już w I kwartale. Branżą, która z dołu tabeli stóp zwrotu w trzech pierwszych miesiącach tego roku, przedostała się do górnej części pod względem zmiany w II kwartale. Zamianę miejsc natomiast wyraźnie widać w porównaniu tegorocznych stóp zwrotu z tymi z minionego roku. Deweloperzy zostali przecenieni w 2008 r. o blisko trzy czwarte, firmy spożywcze o prawie 60%. Małe spółki straciły przy tym 57%, a średnie aż ponad 62%.

II kwartał tego roku był jednocześnie bardzo interesujący na rynkach obligacji. Węgierskie długoterminowe papiery skarbowe przyniosły aż ponad 20% zysku. Na naszych obligacjach można było zarobić ok. 2%. Na rozwiniętych rynkach mieliśmy jednak wyprzedaż na dużą skalę. Długoterminowe papiery amerykańskie poszły w dół aż o ponad 7%. O blisko 7% straciły obligacje australijskie. Rozwarstwienie zachowania rynków dojrzałych i wschodzących miało związek z podniesieniem się skłonności inwestorów do ryzyka. Znalazło ono też odzwierciedlenie w cenach walut. Dwie główne tendencje to spadek dolara (w relacji do euro o ponad 6% w II kwartale) oraz zwyżka walut z rynków wschodzących (złoty zyskał do dolara prawie 11%, a południowoafrykański rand aż ponad 23%). Spadek dolara na świecie napędzał przy okazji ceny surowców. Podskoczyły one o ponad 15% w II kwartale (najbardziej nikiel, o 60%, oraz benzyna o 41%).

Zmiany na rynkach finansowych w II kwartale przyniosły zatem odwrócenie tendencji z minionego roku. Były przy tym napędzane głównie nadziejami na zażegnanie kryzysu, a nie realną poprawą sytuacji gospodarczej. Dlatego trzeba zakładać, że III kwartał będzie stał pod znakiem weryfikacji nadziei na lepszą przyszłość. Poprzeczka oczekiwań została wysoko zawieszona.

")

fot. mat. prasowe

Kwartalne zmiany indeksu WIG (%)

Kwartalne zmiany indeksu WIG (%)

Przeczytaj także:

Rynki akcji w 2020 roku, czyli karuzela emocji

Rynki akcji w 2020 roku, czyli karuzela emocji

Rynki akcji w 2020 roku, czyli karuzela emocji

Rynki akcji w 2020 roku, czyli karuzela emocji

oprac. : Krzysztof Stępień / expander

Więcej na ten temat:

rynek GPW, GPW, notowania giełdowe, Giełda Papierów Wartościowych, indeksy giełdowe, WIG

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}