Zdolność kredytowa wzrosła lecz niewiele

2009-07-17 13:52

Przeczytaj także: Zasady kredytowania: restrykcje KNF

O 21 tys. zł więcej kredytu we frankach

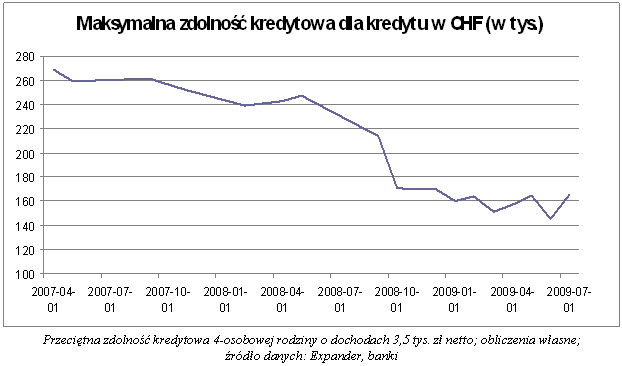

W przypadku oferty kredytów we frankach szwajcarskich też nie można mówić o przełomie w zakresie wyliczania przez banki zdolności kredytowej. Zdolność ta wzrosła co prawda w lipcu w porównaniu z czerwca, jednak w czerwcu była najniższa w badanym okresie. Obecnie rodzina z naszego przykładu przeciętnie może uzyskać kredyt na kwotę 166 tys. zł, a przed miesiącem było to 145 tys. zł. Przyczyna wzrostu jest taka sama, jak w przypadku kredytów w złotych, czyli spadek oprocentowania. Przeciętne (mediana) oprocentowania spadło od czerwca z 4,2% do 4% (kredyt na 300 tys. zł, 30 lat). Analizując sytuację w segmencie kredytów we frankach trzeba jednak pamiętać o skromnej liczbie banków, które mają w ofercie takie kredyty, co ogranicza „użyteczność” wartości średnich.

")

fot. mat. prasowe

Maksymalna zdolność kredytowa dla kredytu w CHF (w tys.)

Maksymalna zdolność kredytowa dla kredytu w CHF (w tys.)

fot. mat. prasowe

Maksymalna kwota kredytu we frankach szwajcarskich

Maksymalna kwota kredytu we frankach szwajcarskich

Trzeba zrezygnować z jednego pokoju

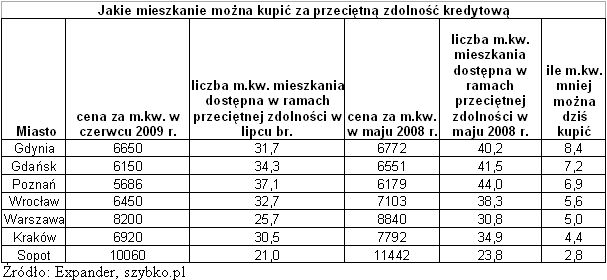

Spadek zdolności kredytowej w okresie ostatnich 15 miesięcy miał większy wpływ na „siłę nabywczą” kredytu odpowiadającego maksymalnej zdolności, niż towarzyszący mu spadek cen mieszkań. Oznacza to, że korzyści ze spadku cen mieszkań z nawiązką zniwelowało zaostrzenie polityki kredytowej banków. Sprawdziliśmy, ile m.kw. mieszkania można było kupić za kredyt odpowiadający maksymalnej zdolności rodziny z naszego przykładu w wybranych miastach Polski w lipcu br. i w maju 2008 r., czyli przed kryzysem. Dane o cenach mieszkań pochodzą z cyklicznego raportu Expandera i szybko.pl.

fot. mat. prasowe

Jakie mieszkanie można kupić za przeciętną zdolność kredytową

Jakie mieszkanie można kupić za przeciętną zdolność kredytową

Przeczytaj także:

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

1 2

oprac. : K. Siwek, J. Sadowski / expander

![Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]](https://s3.egospodarka.pl/grafika2/PR/Praca-w-marketingu-i-PR-jakie-wynagrodzenia-dla-specjalistow-264425-50x33crop.jpg "Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]") Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

ewolucja w branży tworzyw sztucznych [© Freepik]")

{kind=link}

{kind=link}

{kind=link}