Fundusze inwestycyjne wciąż zyskowne

2009-08-11 13:47

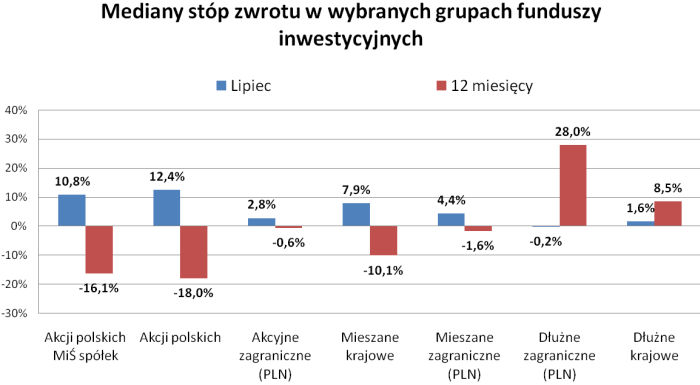

Mediany stóp zwrotu w wybranych grupach funduszy inwestycyjnych © fot. mat. prasowe

Mimo znakomitej koniunktury na giełdzie w ubiegłym miesiącu wśród funduszy akcji znalazły się i takie, które traciły. Generalnie jednak był to 5. kolejny miesiąc, w którym ta grupa podmiotów przynosiła zyski. W lipcu najsłabiej wypadły fundusze dłużne zagraniczne, którym szkodziło umocnienie złotego.

Przeczytaj także: Fundusze inwestycyjne mają się dobrze

W lipcu zaledwie nieco ponad 14% działających na naszym rynku funduszy inwestycyjnych (wycenianych w złotych) przyniosło straty. Najlepiej radziły sobie podmioty akcyjne, gdzie mediana lipcowej stopy zwrotu przekroczyła 12%. To zauważalnie mniej niż punkt odniesienia dla taj kategorii funduszy inwestycyjnych, jaki stanowi w 90% indeks WIG, a w 10% rynek pieniężny. Taki wynik lub lepszy od wyznaczonego w ten sposób benchmarku wypracował mniej niż co piąty fundusz. Różnica między liderem i autsajderem w grupie podmiotów akcyjnych przekroczyła 21 pkt proc. Co przy tym ciekawe 6-miesięczne, czy 12-miesięczne zmiany najlepszego i najgorszego funduszu w lipcu niewiele się od siebie różnią. To zaś wskazuje na to, że trudno jest znaleźć podmioty, które sukcesywnie będą wypadać lepiej od konkurentów.Potężne rozbieżności lipcowych osiągnięć funduszy akcyjnych są pochodną sytuacji na giełdzie. Tylko pozornie łatwo było zarabiać. Z jednej strony rynek mocno się spolaryzował. Hitem inwestycyjnym okazały się banki, które przyniosły w lipcu ponad jedną czwartą zysku. Słabo natomiast spisywały się spółki telekomunikacyjne i budowlane. Z drugiej strony, o bilansie minionego miesiąca zadecydowały tak naprawdę 3 sesje (z 14, 20 i 30 lipca), w czasie których indeks WIG zyskiwał po 4% i więcej. Obniżanie zaangażowania w akcje przed tymi sesjami osłabiało wyniki za miniony miesiąc.

Skokowy wzrost notowań na naszej giełdzie od połowy lipca powoduje, że w krótkim terminie zwiększa się ryzyko silniejszej korekty na naszym parkiecie. Licząc od II połowy lutego największa zniżka indeksu WIG wyniosła 8,5%. Tyle stracił on od czerwcowego szczytu do lipcowego dołka. Przez nieco ponad 5 miesięcy urósł o 2/3. W efekcie odrobił całość strat powstałych w wyniku gwałtownej wyprzedaży walorów, związanej z bankructwem Lehman Brothers na jesieni 2008 r. Znaleźliśmy się więc w symbolicznym miejscu, z którego zaczęła się przecena napędzana obawami przed ryzykiem załamania się całego systemu finansowego. Dziś wiadomo, że tak czarny scenariusz nie sprawdza się. Inwestorzy jednocześnie cieszą się, że wskaźniki ekonomiczne niedługo mogą zacząć wykazywać dodatnie zmiany, ale w dalszej perspektywie może przyjść rozczarowanie, jeśli przez dłuższy czas będą miały one ograniczoną skalę i zamiast stabilnego wzrostu gospodarczego pojawi się stagnacja. Wyceny akcji na większości rynków dotarły do poziomów, które odzwierciedlają nadzieje na coraz szybszy wzrost gospodarczy i w efekcie systematyczną poprawę wyników spółek. Tymczasem dziś taki scenariusz stoi wciąż pod dużym znakiem zapytania.

Optymistyczna atmosfera ostatnich tygodni zaczyna skutkować podnoszeniem prognoz gospodarczych. To zjawisko zapewne będzie się zasilać, zawieszając coraz wyżej poprzeczkę do przeskoczenia. Stopniowo tworzyć to będzie warunki najpierw do większej ostrożności przy kupnie akcji, a potem zapewne do korekty notowań.

fot. mat. prasowe

Mediany stóp zwrotu w wybranych grupach funduszy inwestycyjnych

Mediany stóp zwrotu w wybranych grupach funduszy inwestycyjnych

Uwagę zwraca słaba generalnie postawa funduszy aktywnej alokacji. Dwa z nich okazały się w lipcu najgorsze w swojej grupie. Dwa kolejne uzyskały wynik słabszy od mediany w kategorii podmiotów mieszanych krajowych. Z założenia fundusze aktywnej alokacji mają dostosowywać strukturę portfela do zmieniających się warunków rynkowych. Widać, jak w obecnych warunkach jest to trudne zadanie.

Przeczytaj także:

Fundusze akcji najkorzystniejsze w 2010?

Fundusze akcji najkorzystniejsze w 2010?

Fundusze akcji najkorzystniejsze w 2010?

Fundusze akcji najkorzystniejsze w 2010?

oprac. : Krzysztof Stępień / expander

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}