Stopy procentowe: RPP kładzie kres obniżkom

2009-08-27 07:20

Jak zmieniły się raty kredytów hipotecznych © fot. mat. prasowe

Dzięki obniżkom stóp procentowych między listopadem i czerwcem Polacy zaoszczędzili ok. 1,8 mld PLN rocznie na odsetkach od samych kredytów hipotecznych. Spadło też oprocentowanie kart kredytowych, obligacji i depozytów.

Przeczytaj także: RPP utrzymała stopy procentowe bez zmian

Decyzja Rady Polityki Pieniężnej z dnia 26 sierpnia 2009 r. pozostaje zgodna z oczekiwaniami rynku i najprawdopodobniej kładzie kres obniżkom w obecnym cyklu. Poniżej podsumowanie skutków dotychczasowych obniżek i nasza ocena najbliższej przyszłości na rynku produktów finansowych.Kredyty hipoteczne

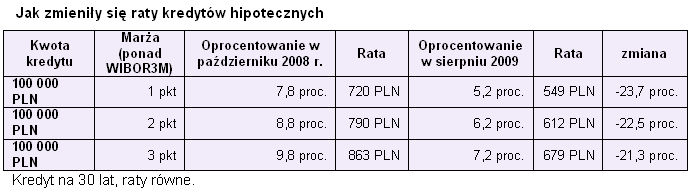

Od listopada 2008 do czerwca 2009 r. Rada Polityki Pieniężnej sześciokrotnie obniżała stopy procentowe – łącznie o 250 punktów bazowych. Efektem tych działań był spadek rynkowych stóp WIBOR. Trzymiesięczna stopa, która jest podstawą oprocentowania większości kredytów hipotecznych obniżyła się z 6,80 poniżej 4,20 proc. (a więc o 260 pkt bazowych) między październikiem 2008 roku (rynek pieniężny wyprzedził działania RPP) i sierpniem 2009. W efekcie oprocentowanie kredytów złotowych, które oparte jest o stopy WIBOR mogło znacząco się obniżyć. Dla przykładu – rata kredytu hipotecznego spadła w tym czasie o 21-24 proc. Ponieważ skala zadłużenia z tytułu złotowych kredytów hipotecznych wynosi 66,5 mld PLN (dane za NBP na koniec lipca 2009 r.), to łączne oszczędności ze spadku stóp sięgają 1,8 mld PLN rocznie (150 mln PLN miesięcznie) z tytułu zmniejszonych odsetek. Z tego ponad 57 mld PLN przypada na portfel „starych kredytów”, udzielonych przed nasileniem kryzysu na rynkach finansowych (w domyśle – udzielanych z niską marżą).

fot. mat. prasowe

Jak zmieniły się raty kredytów hipotecznych

Jak zmieniły się raty kredytów hipotecznych

Zakończenie cyklu obniżek w RPP nie musi oznaczać końca spadku stóp rynkowych. Sądzimy, że stopy WIBOR - trzymiesięczna i starsze - mogą jeszcze nieznacznie spadać w miarę jak będzie poprawiała się płynność na rynku międzybankowym, pod tym jednak warunkiem, że inflacja będzie się stopniowo obniżać w kolejnych miesiącach. W dłuższym terminie (kilku kwartałów) poprawa płynności w sektorze bankowym może doprowadzić do obniżenia średnich marż dla kredytów hipotecznych, ale jednocześnie rosło będzie ryzyko wzrostu inflacji. W konsekwencji obecne oprocentowanie nowych kredytów hipotecznych może pozostać na zbliżonym poziomie przez okres roku lub dłużej.

Obligacje i fundusze obligacji

Obniżenie stóp procentowych dało też silny impuls rynkom obligacji. Ponieważ ich ceny poruszają się w przeciwnym kierunku niż rentowność (a więc ceny rosły, gdy spadały stopy procentowe) inwestorom, którzy trzymali pieniądze w funduszach obligacji udało się osiągnąć dobre stopy zwrotu. Licząc od pierwszej decyzji o obniżce stóp (27 listopada 2008 r.) do 24 sierpnia najlepszy z funduszy obligacji (Idea Obligacji Skarbowych) zarobił 19,77 proc., a przeciętnie stopa zwrotu wyniosła 7,42 proc. brutto (przed opodatkowaniem). Osiągnięcie takich stóp zwrotu w kolejnych miesiącach i kwartałach może być utrudnione, ponieważ dalszy dynamiczny spadek rynkowych stóp procentowych nie wydaje się w tej chwili prawdopodobny.

Przeczytaj także:

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

oprac. : E. Szweda, M. Ostrowski / Open Finance

Więcej na ten temat:

obniżki stóp procentowych, stopy procentowe, obniżka stóp procentowych, wysokość stóp procentowych, RPP

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}