Kredyt konsolidacyjny korzystny?

2009-10-07 10:20

Zestawienie oferty kredytów konsolidacyjnych © fot. mat. prasowe

Zamiast płacić cztery różne raty w sumie na kwotę 1732 zł można płacić tylko jedną i to wynoszącą zaledwie 435 zł - wynika z analizy Expandera - Niezależnego Doradcy Finansowego. Takie możliwości daje konsolidacja zadłużenia. Efekt obniżenia raty najczęściej wynika z wydłużenia okresu spłaty. W wyniku konsolidacji koszt kredytu może się jednak istotnie zwiększyć.

Przeczytaj także: Kredyt konsolidacyjny dla firm

Kredyt konsolidacyjny zwykle jest zaciągany po to, aby zamiast kilku rat kredytowych płacić tylko jedną, niższą niż suma poprzednich. Oferta kredytów konsolidacyjnych nie jest zbyt duża. Obecnie posiada ją mniej niż połowa banków, które udzielają pożyczek gotówkowych.Expander przeanalizował ofertę kredytów konsolidacyjnych dla osoby, która chce spłacić trzy pożyczki gotówkowe i zadłużenie na karcie kredytowej. Założyliśmy, że

- klient chce skonsolidować zadłużenie w kwocie 20 tys. zł i rozłożyć je na 60 rat równych

- składa się na nie: zadłużenie na karcie kredytowej (5 tys. zł) oraz trzy kredyty gotówkowe na sumę odpowiednio: 3 000 zł, 4 000 i 8 000 zł (kwota do spłaty)

- oprocentowanie karty wynosi 19%, a kredytów odpowiednio 18%, 15% i 14%

- okres pozostały do spłaty kredytu na kwotę 3 000 zł wynosi 6 miesięcy, kredytu na 4 000 zł wynosi rok, kredytu na 8 000 zł wynosi dwa lata, a zadłużenia na karcie kredytowej - rok

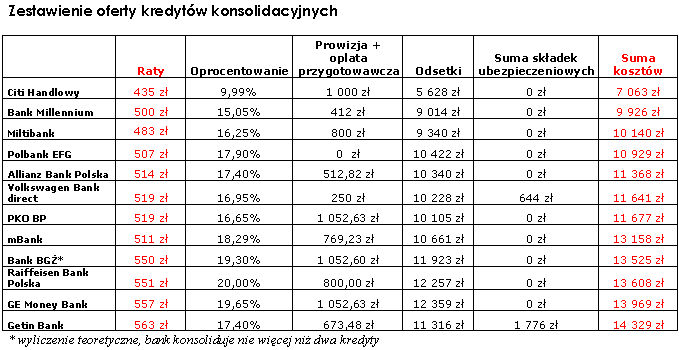

Najatrakcyjniejszy kredyt na spłatę starego zadłużenia klientowi z naszego przykładu oferuje Citibank. Jego całkowity koszt wynosi 7 063 zł. Na tę kwotę składa się: koszt odsetek, prowizja i opłata przygotowawcza. W Getin Banku klient z naszego przykładu będzie musiał ponieść z tytułu zaciągnięcia kredytu koszt na poziomie 14 329 zł. W tym przypadku, oprócz wymienionych elementów, na koszty kredytu składa się także suma składek ubezpieczeniowych.

fot. mat. prasowe

Zestawienie oferty kredytów konsolidacyjnych

Zestawienie oferty kredytów konsolidacyjnych

Mimo tak znacznych różnic w wysokości kosztów kredytu, raty w każdym banku są stosunkowo niewielkie, co wynika z dość długiego okresu spłaty – 5 lat. W najtańszym Citibanku rata wynosi 435 zł, a w najdroższym - Getin Banku – 563 zł. Gdyby klient nie skorzystał z konsolidacji, miesięcznie musiałby płacić raty wynoszące w sumie 1732 zł. Zatem, nawet w przypadku wyboru najdroższego kredytu konsolidacyjnego obniżyłby ratę trzykrotnie. Takie rozwianie może być bardzo pomocne, gdy osoba spłacająca rożne pożyczki znajdzie się w trudnej sytuacji (np. straci część dochodów) i nie będzie w stanie regulować rat na dotychczasowym poziomie.

Konsolidacja = dodatkowe koszty

Wydłużenie okresu kredytowanie, które spowodowało znaczny spadek wysokości miesięcznych obciążeń w naszym przykładzie ma jednak negatywne konsekwencje. Kredyt konsolidacyjny będzie spłacany znacznie dłużej, a więc koszt odsetek znacznie wzrośnie. W sytuacji, gdyby klient nie skorzystał z konsolidacji, to od momentu, gdy rozważa konsolidację, do czasu uregulowania wszystkich długów zapłaciłoby 2 239 zł odsetek. Tymczasem zaciągając kredyt konsolidacyjny będzie musiał ponieść kilkakrotnie wyższe koszty. Nawet jeśli wybierze kredyt w Citibanku, gdzie oprocentowanie wynosi zaledwie 9,99%, to i tak odsetki wyniosą aż 5 627 zł. To jednak nie wszystko. Przy udzielaniu kredytów konsolidacyjnych banki naliczają prowizje, które mogą przekroczyć 1000 zł. Ponadto dwa banki - Volkswagen Bank direct i Getin Bank – wymagają opłacania ubezpieczenia, którego koszt w tym drugim wynosi aż 1775 zł.

Z bankiem trzeba negocjować

W rezultacie w najtańszym banku koszt kredytu konsolidacyjnego będzie blisko trzykrotnie wyższy, a w najdroższym aż sześciokrotnie wyższy niż koszt związany ze spłatą zobowiązań na dotychczasowych warunkach. Z tego względu często w sytuacji problemów ze spłatą warto najpierw podjąć próbę wydłużeniu okresu spłaty dotychczasowych kredytów. W ten sposób można bowiem uniknąć dodatkowych kosztów tj. prowizji za udzielenie nowego kredytu.

Przeczytaj także:

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

oprac. : J. Sadowski, K. Siwek / expander

Więcej na ten temat:

kredyt konsolidacyjny, kredyty konsolidacyjne, spłata kredytu, koszt kredytu, raty kredytów

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}