Opcje walutowe są instrumentem pozwalającym na zabezpieczenie transakcji przed ryzykiem zmiany kursu. Istnieją ponadto całe strategie opcyjne pozwalające na dostosowanie zabezpieczenia do specyfiki firmy.

Przeczytaj także:

Straddle: strategia niezależna od trendu

Opcje walutowe są jednym z podstawowych instrumentów zabezpieczających transakcje w walutach obcych. Jednak, podobnie jak w przypadku innych narzędzi, możliwe jest ich łączenie ze sobą oraz z innymi walorami, dzięki czemu uzyskany efekt lepiej współgra z potrzebami przedsiębiorstw i oczekiwaniami osób nimi zarządzających.

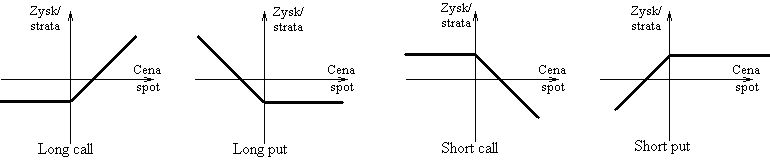

Na początek należy przypomnieć podstawowe rodzaje opcji. Pierwszą z nich jest

long call, czyli kupno opcji (możliwości) na zakup waluty. Posiadacz opcji może kupić walutę po cenie określonej w opcji, lub zrezygnować z jej realizacji – jeśli może taniej kupić walutę na rynku - tracąc jedynie premię zapłaconą za zakup opcji. Opcja

long put to prawo do sprzedaży waluty po określonej cenie. Tutaj kupujący opcję korzysta z niej, jeśli cena waluty na rynku w dniu realizacji opcji jest niższa od ceny określonej kontrakcie. Jeśli cena rynkowa jest wyższa, nie korzysta się z opcji, tracąc jedynie premię. Opcje

short call i

short put są odpowiednio sprzedażą (wystawieniem) odpowiednio opcji kupna i sprzedaży. W obu wypadkach wystawca ma gwarantowany przychód, jakim jest premia, jednak naraża się na nieograniczone ryzyko.

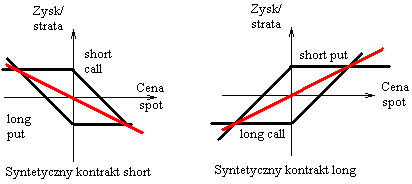

Podstawową strategią opcyjną jest

parytet put/call. Połączenie dwóch opcji: short call i long put lub short put i long call. Efektem zastosowania tej strategii jest uzyskanie syntetycznego kontraktu terminowego. Może się jednak pojawić pytanie: co po? Wykorzystanie opcji jest opłacalne, gdy występują różnice w kosztach zabezpieczenia tymi instrumentami przemawiające na korzyść opcji oraz wówczas, gdy opcje charakteryzują się większą płynnością niż kontrakty. Istotne w tej strategii jest, by cena wykonania opcji była równa cenie instrumentu bazowego w dniu zawiązywania transakcji. Wtedy kurs ten będzie kursem efektywnym, uniezależniającym firmę od sytuacji na rynku walutowym. Kolejnymi założeniami tej strategii są równe prowizje za kupno i sprzedaż opcji, co w rezultacie sprawia, iż strategia przyjmuje miano zerokosztowej, czyli koszt kupna opcji long jest pokryty premią za sprzedaż opcji put. Nie należy zapominać także o wymogu równości pomiędzy cenami wykonania obu opcji, aby całe ryzyko zostało zabezpieczone. Różne ceny wykonania sprawią, że hedging nie będzie efektywny, wobec czego uzyskany rezultat może okazać się zgoła inny od zakładanego.

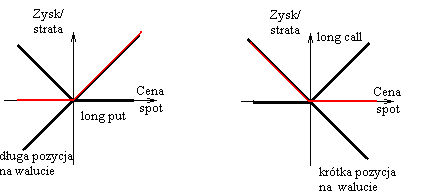

Kolejną strategią jest

odwrócenie pozycji. Pozwala ona na takie zabezpieczenie pozycji walutowej, by skorzystać na zmianie cen w razie pomyślnego ruchu kursu walutowego. W przypadku, gdy naszą podstawową pozycją na walucie jest pozycja długa (czyli zakupiliśmy walutę obcą lub jesteśmy eksporterem rozliczającym się w walucie obcej), to w celu realizacji strategii kupujemy opcję put. Jeśli waluta podrożeje, zyskamy na tej zmianie cen. W przypadku, gdy naturalną dla przedsiębiorstwa jest pozycja krótka (np. jesteśmy importerem rozliczającym się w walucie innego kraju), kupujemy opcję call. Dzięki temu zabezpieczymy zmianę kursu waluty powyżej ceny wykonania opcji, a skorzystamy, jeśli ona stanieje – wówczas możliwy będzie jej zakup po niższej cenie. W obu wypadkach należy pamiętać, by cena realizacji opcji była równa kursowi waluty w dniu zawarcia transakcji.

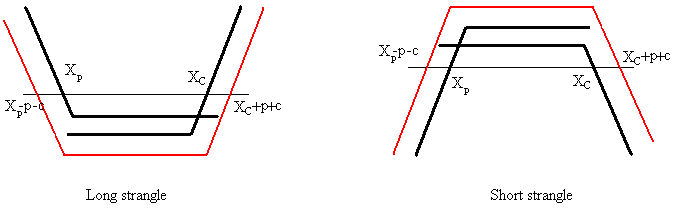

Jeszcze jedną dość istotną taktyką obrony przed niekorzystnymi zmianami kursów walutowych są strategie typu strangle.

Long strangle pozwala jest wykorzystywana gdy walor (waluta) charakteryzuje się dużą zmiennością. W takim przypadku kupujemy jednocześnie opcje call i put, przy czym cena wykonania opcji call (Xc) powinna być wyższa od ceny wykonania opcji put (Xp). Jeśli kurs waluty w dniu wykonania transakcji będzie zawierał się w przedziale między Xp a Xc, przedsiębiorstwo straci podwójną premię. Z kolei gdy cena ta jest mniejsza niż Xp pomniejszone o obie premie lub wyższa niż Xc powiększone o nie, przedsiębiorca jednoznacznie zyskuje.

Short strangle jest natomiast strategią pozwalającą na dodatkowy zarobek, jeśli dany instrument charakteryzuje mała zmienność. Wystawiając jednocześnie opcję put i call, można zainkasować dwie premie. Jednak jeśli kurs waluty przekroczy Xc+p+c lub spadnie poniżej Xp-p-c, straty mogą być nieograniczone.

Powyżej pokrótce przedstawiono jedynie kilka najbardziej podstawowych strategii opcyjnych. Ich zastosowanie wymaga jednak znajomości realiów działania rynku, by była możliwa ocena zmienności i związanego z nią ryzyka. Szczególnie wykorzystanie opcji do prowadzenia działań spekulacyjnych wymaga szczególnej ostrożności.

Opcje walutowe - bezpieczny instrument na rynku Forex

Opcje walutowe - bezpieczny instrument na rynku Forex

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}

{kind=link}

{kind=link}

{kind=link}