Oszczędzanie: lokata czy fundusze akcji?

2009-11-03 13:01

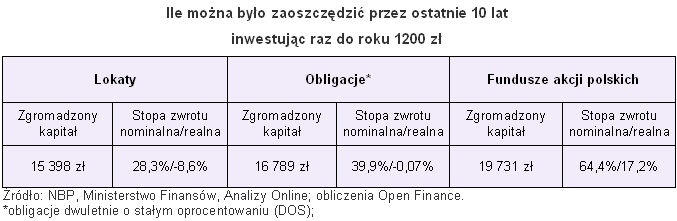

Ile można było zaoszczędzić przez ostatnie 10 lat inwestując raz do roku 1200 zł? © fot. mat. prasowe

31 października obchodziliśmy światowy dzień oszczędzania. Z tej okazji sprawdziliśmy, jakie efekty daje systematyczne odkładanie niewielkich sum na lokatach, obligacjach i funduszach akcji.

Przeczytaj także: Produkt finansowy dostosuj do potrzeb

Nie powinno być zaskoczeniem, że najsłabiej wypadły lokaty bankowe. Zakładając odnawianą co roku lokatę roczną, za każdym razem powiększaną o 1200 zł, przez 10 lat uzbieralibyśmy 15,4 tys. zł. W porównaniu z zainwestowanymi 12 tys. zł oznacza to zysk w wysokości 28,3 proc. Jednak po uwzględnieniu wskaźnika za ten okres inflacji (40,35 proc.) okazuje się, że realnie straciliśmy 8,6 proc. Trzeba tu jednak wyraźnie zaznaczyć, że do obliczeń wzięliśmy średnie ważone oprocentowanie podawane przez NBP dla depozytów zakładanych przez gospodarstwa domowe, które ze względu na z reguły gorszą ofertę depozytową największych banków, jest zaniżone. Z pewnością można by osiągnąć lepszy wynik, gdyby każdorazowo wyszukiwać najlepsze w danym momencie oferty rynkowe. Licząc stopy zwrotu w przypadku lokat i obligacji uwzględniliśmy podatek od zysków kapitałowych, wprowadzony w 2003 roku.

fot. mat. prasowe

Ile można było zaoszczędzić przez ostatnie 10 lat inwestując raz do roku 1200 zł?

Ile można było zaoszczędzić przez ostatnie 10 lat inwestując raz do roku 1200 zł?

Choć ostatnie dwa lata dla wielu uczestników funduszy inwestycyjnych były z pewnością bardzo nerwowe, to summa summarum, ci którzy wytrwali, mogą cieszyć się zyskami. W naszym porównaniu uwzględniliśmy średnią stopę zwrotu funduszy polskich akcji z ostatnich dziesięciu lat. Nominalnie i realnie dały zarobić najwięcej, odpowiednio 64,4 proc. i 17,2 proc., potwierdzając tym samym często powtarzane zalecenie, że w długim terminie zyski można osiągnąć wyłącznie inwestując w akcje. Pozytywny wpływ na wyniki funduszy w naszym przykładzie ma oczywiście podatek Belki, bowiem obecnie, przy sprzedaży jednostek uczestnictwa zakupionych przed marcem 2003 roku, czyli przed wprowadzeniem podatku, nie płacimy podatku. W przypadku jednostek zakupionych później jest niestety inaczej. Gdyby podatek trzeba było zapłacić od całości zysku, to nominalnie skurczyłby się on do 52,2 proc., a realnie do 8,4 proc.

Powyższe wyliczenia powinny przekonać do oszczędzania. Widać, że dzięki niewielkim, ale systematycznym wpłatom można odłożyć kwoty, które będą miały znaczenie dla domowego budżetu. Nawet jeśli, jak w przypadku lokat, realnie wartość naszych pieniędzy spada o kilka punktów procentowych, to tak czy inaczej możemy się sami przed sobą pochwalić, że w ogóle mamy jakieś oszczędności. Pozostaje jednak pytanie jak się przekonać do tego wysiłku.

Przeczytaj także:

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

oprac. : M. Ostrowski, B. Waszczyk, M. Sadrak / Open Finance

Więcej na ten temat:

oszczędzanie, lokata, fundusze akcji, obligacje, sposoby oszczędzania, zarządzanie finansami, plany finansowe

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}