Mieszkanie na kredyt czy wynajem?

2010-04-30 11:55

Koszty najmu wobec pełnych (kapitał+odsetki) rat kredytów PLN i EUR © fot. mat. prasowe

Kupując mieszkanie na kredyt możemy przepłacać nawet tysiąc złotych miesięcznie w porównaniu do sytuacji, w której to samo mieszkanie wynajmujemy. Ale jeśli rzecz dobrze przeprowadzić, można też sporo zaoszczędzić.

Przeczytaj także: Lepszy kredyt hipoteczny niż najem mieszkania

Spadek oprocentowania kredytów hipotecznych i jednocześnie wzrost ich dostępności w bankach może ponownie ożywić niekończącą się dyskusję – kupić mieszkanie, czy je wynajmować? Poniżej przedstawiamy serię wyliczeń związanych z tym dylematem, zaznaczając że rzeczywiste wnioski można wysnuć tylko przeprowadzając konkretne kalkulacje na realnych przykładach. W naszych wyliczeniach okazuje się, że w przypadku kredytów w programie Rodzina na Swoim raty mogą być na tyle niskie, że są one tańszą alternatywą niż wynajem. W przypadku kredytów w euro raty kredytów także mogą być korzystniejsze niż wynajem – zwłaszcza jeśli kupujący posiada wkład własny, a notowania na rynku walutowym będą sprzyjające. Natomiast zaciągnięcie zwykłego kredytu złotowego w każdym przypadku oznacza wyższy koszt miesięczny niż wynajmowanie mieszkania. Ważną dla odpowiedzi na tytułowe pytanie jest także kwestia zmiany wartości samego mieszkania, którą w prezentowanych obliczeniach pomijamy, zakładając stabilizację cen w najbliższym czasie.Rata versus czynsz

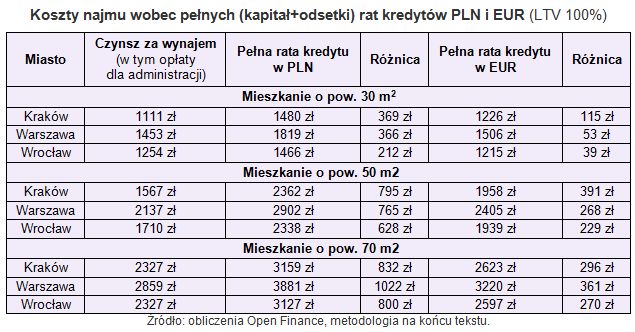

Zacznijmy od porównania kosztów najmu mieszkania, w sytuacji, w której najemca nie ma grosza przy duszy na wkład własny, a całym jego kapitałem jest zdolność kredytowa. Okazuje się, że rata kredytu – z powodu braku wkładu własnego oprocentowanego wyraźnie powyżej poziomów znanych z reklam kredytów hipotecznych – będzie znacznie wyższa od kosztów wynajmu mieszkania. Należy tu dodać, że do raty kredytu dodaliśmy koszty czynszu dla administracji, które kredytobiorca – już jako właściciel mieszkania – będzie musiał ponosić. Koszty opłat licznikowych nie są uwzględnione, ponieważ zarówno właściciel mieszkania jak i najemca rozlicza się z nich na podobnych zasadach. W przypadku kredytów złotowych zakup mieszkania identycznego jak to, które jest wynajmowane, rata jest wyższa o 200 PLN miesięcznie (2400 PLN rocznie) w przypadku 30-metrowej kawalerki, do nawet 1000 PLN miesięcznie (12 tys. PLN rocznie) w przypadku mieszkania 70-m2 w Warszawie. Nieco lepiej jest w przypadku kredytów walutowych, których raty są wyraźnie niższe. Dzięki temu miesięczna różnica może wynosić od 40 PLN miesięcznie (480 PLN rocznie) w przypadku kawalerki, do 360 PLN miesięcznie (4320 PLN rocznie) w przypadku trzypokojowego mieszkania.

rat kredytów PLN i EUR")

fot. mat. prasowe

Koszty najmu wobec pełnych (kapitał+odsetki) rat kredytów PLN i EUR

Koszty najmu wobec pełnych (kapitał+odsetki) rat kredytów PLN i EUR

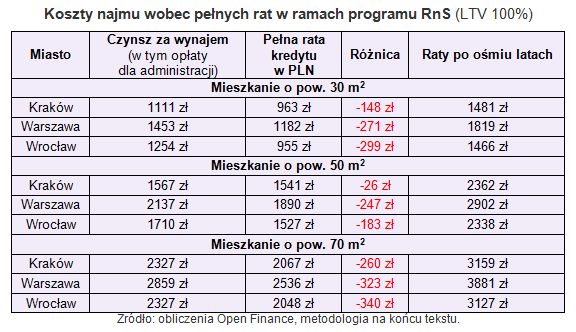

Inaczej sprawa wygląda w sytuacji, gdy do kalkulacji weźmiemy kredyt w rządowym programie Rodzina na Swoim, w którym państw spłaca przez osiem lat ok. połowy odsetek od kredytu. Okazuje się, że dzięki owej dopłacie można – nawet nie posiadając wkładu własnego – kupić mieszkanie i płacić niższe raty kredytowe niż wynosiłby czynsz za wynajmowanie mieszkania. Jak duże mogą być oszczędności? Od 300 złotych rocznie do nawet 4 tys. złotych rocznie, jeśli mówimy o kredytach 30-letnich.

fot. mat. prasowe

Koszty najmu wobec pełnych rat w ramach programu RnS

Koszty najmu wobec pełnych rat w ramach programu RnS

Przeczytaj także:

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kupno mieszkania, zakup mieszkania, mieszkanie na kredyt, wynajem mieszkania, wynajem mieszkań, ceny mieszkań, koszty utrzymania mieszkania

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}