Obligacje amerykańskie: będzie interwencja Fed?

2010-08-30 10:40

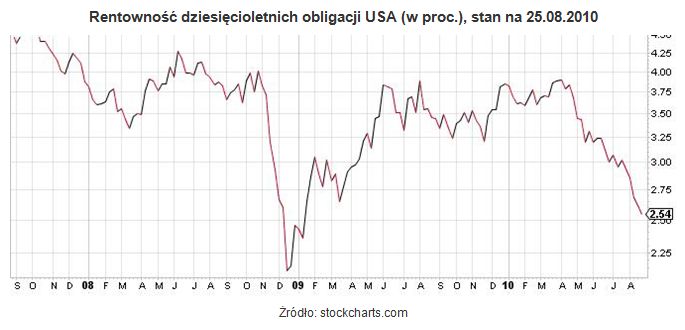

Rentowność dziesięcioletnich obligacji USA (w proc.), stan na 25.08.2010 © fot. mat. prasowe

Czy udzieliłbyś komuś kredytu na 30 lat w zamian za 3,5 proc. odsetek rocznie? A może na dwa lata z oprocentowaniem 0,5 proc.? W USA inwestorzy walczą między sobą, aby na takich warunkach pożyczyć pieniądze własnemu rządowi. Czy to bańka spekulacyjna na rynku obligacji?

Przeczytaj także: Kolejne obligacje skarbowe z niższym oprocentowaniem

Zachowanie inwestorów ze rynku obligacji sugeruje, że po ostatnim posiedzeniu amerykańskiego banku centralnego pogrzebane zostały nadzieje na podwyżki stóp procentowych w tym roku. Popyt na rządowe papiery gwarantujące przepływy pieniężne jest tak olbrzymi, że nie powinny dziwić coraz częściej powtarzane przez ekspertów opinie, jakoby na rynku obligacji w USA spekulacyjna bańka była o kilka kroków od pęknięcia. Takie wnioski wyciągane są najczęściej wyłącznie na podstawie niezwykle gwałtownie spadających rentowności obligacji długoterminowych, lecz inne pomijane w analizach czynniki zapowiadają kontynuację trendu polegającego na poszukiwaniu przez inwestorów defensywnych aktywów. Poniżej przedstawię w skrócie argumenty obu stron, aby każdy czytelnik sam wyciągnął wnioski i zrozumiał, o czym mówi nam rynek obligacji., stan na 25.08.2010")

fot. mat. prasowe

Rentowność dziesięcioletnich obligacji USA (w proc.), stan na 25.08.2010

Rentowność dziesięcioletnich obligacji USA (w proc.), stan na 25.08.2010

Hossa pesymistów

Wiosną 2010 roku, gdy większość danych makroekonomicznych zza oceanu potwierdzała wychodzenie gospodarki z recesji w szybkim tempie, rentowność obligacji zapadających za 10 lat wynosiła ok. 3,9 proc. Oznacza to, że kupując takie papiery inwestor pożyczał amerykańskiemu rządowi kapitał w zamian za odsetki w wysokości niemal 4 proc. rocznie. Wówczas scenariusz bazowy zdecydowanej większości ekonomistów mówił o dalszej poprawie koniunktury w USA i rozpoczęciu podwyżek stóp procentowych w drugiej połowie roku. Pięć miesięcy później grono optymistów znacznie się skurczyło, a wyceniane w kursach obligacji prawdopodobieństwo rozpoczęcia przez Fed zacieśniania polityki pieniężnej spadło. Rentowność obligacji, czyli wysokość odsetek, do których pobierania upoważniony jest posiadacz rządowych papierów, spada, gdy w kolejce po pewny zysk ustawia się więcej inwestorów.

Ktoś, kto nawet tylko pobieżnie śledzi wiadomości gospodarcze ze świata, bez trudu powinien zgadnąć, że dochodowość obligacji w ciągu minionych kilku miesięcy spadała. W sierpniu na obligacjach o terminie zapadalności za 10 lat można było zarobić już niespełna 2,5 proc. rocznie. Większy popyt na bezpieczne instrumenty finansowe, zwłaszcza te, wyceniane w dolarach i jenach, wywołał m.in. majowy kryzys w strefie euro, który zmusił Unię Europejską do uruchomienia największego w historii programu stabilizacyjnego. Wzrostowy trend na rynku akcji uległ załamaniu i to naturalne, że w takich warunkach instytucje zarządzające portfelami wartymi miliardy dolarów przenosiły kapitał na rynek obligacji. Jednak, gdy do kiepskich wieści z Europy stopniowo dołączały pogarszające się dane makroekonomiczne z USA i coraz częściej zaczęło mówić się o możliwej drugiej fali recesji na rynku nieruchomości oraz w szerokiej gospodarce, ceny obligacji wystrzeliły w górę.

Przeczytaj także:

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

obligacje, obligacje skarbowe, rynek obligacji, amerykański rynek obligacji, gospodarka USA

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}