Dziecko obniża zdolność kredytową

2010-09-01 10:30

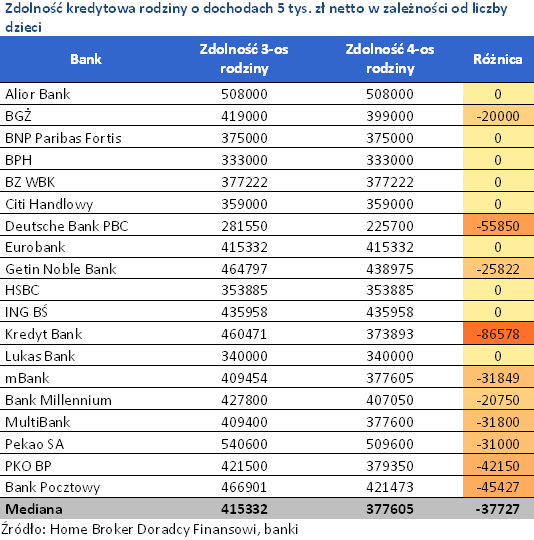

Zdolność kredytowa rodziny o dochodach 5 tys. zł netto w zależności od liczby dzieci © fot. mat. prasowe

Prawie każdy bank traktuje dzieci jako obciążenie domowego budżetu, co oznacza, że ograniczają one zdolność kredytową rodziców. Koszt utrzymania jednego dziecka może wynosić od 200 zł do 700 zł miesięcznie. Dla banku ważne jest to czy dziecko jeszcze się uczy, czy już pracuje.

Przeczytaj także: Jak poprawić swoją zdolność kredytową?

Z okazji rozpoczynającego się roku szkolnego sprawdziliśmy, w jaki sposób uczące się dzieci wpływają na wysokość kredytu mieszkaniowego, który mogą zaciągnąć rodzice. We wszystkich bankach z jednym wyjątkiem dzieci będące na utrzymaniu rodziców traktowane są jako obciążenie domowego budżetu. Odrębne podejście deklaruje HSBC, gdzie liczba dzieci nie ma znaczenia przy obliczaniu zdolności kredytowej rodziców.Jeszcze na garnuszku rodziców czy już na własnym utrzymaniu?

Generalnie banki przyjmują, że obciążeniem domowych finansów są dzieci uczące się lub takie, które jeszcze nie podjęły nauki, czyli po prostu maluchy. Jeśli dziecko jest pełnoletnie lub bliskie osiągnięcia pełnoletniości decyzja o jego uwzględnieniu lub pominięciu w obliczaniu zdolności rodziców zależy od tego czy podopieczny jeszcze się uczy, czy już pracuje. Jeśli nawet nie ma jeszcze 18 lat, ale już sam na siebie zarabia, nie powinien być potraktowany jako obciążenie budżetu rodziców. I odwrotnie, jeśli dziecko ma więcej niż 18 lat, ale nie rozpoczęło jeszcze pracy, bank przyjmie, że pozostaje na utrzymaniu rodziców. Wyjątkiem jest Pekao SA, który do obliczenia zdolności uwzględni każde dziecko w wieku do 18 lat, bez względu na to czy uczy się, czy pracuje. Dopiero w przypadku pełnoletnich podopiecznych możliwe jest wyłączenie z domowego budżetu pod warunkiem podjęcia pracy.

Liczbę dzieci deklarują rodzice, ale bank weryfikuje te dane

W przypadku dorosłych dzieci banki opierają się na deklaracjach rodziców dotyczących tego czy dziecko pozostaje na ich utrzymaniu. W praktyce jednak weryfikują uzyskane informacje, na przykład analizując przelewy z konta rodziców. Pojawienie się tam chociażby opłaty za czesne najprawdopodobniej zostanie potraktowane jako próba wprowadzenia banku w błąd, co skończy się odmową udzielenia kredytu. Podobny efekt może dać próba zatajenia faktu posiadania małego dziecka. Obecnie nie ma wprawdzie informacji o dzieciach w dowodzie osobistym, ale banki mają swoje metody potwierdzania danych o liczbie osób w rodzinie. Powszechnie przeglądają na przykład portale społecznościowe. Wiedzę o domowych wydatkach czerpią też z analizy operacji na koncie.

Od 200 do 700 zł na osobę

Do obliczania zdolności banki przyjmują minimalną kwotę wydatków przypadającą na członka rodziny, czyli tzw. minimum socjalne. Generalnie przyjmują taką samą kwotę na osobę dorosłą i dziecko. W niektórych kwota wydatków przypadająca na każdą kolejną osobę w rodzinie może być mniejsza (Nordea, Eurobank). Nie każdy bank podaje, jaka jest minimalna kwota wydatków. Nie ujawniają tego na przykład Multibank, mBank, Bank Pocztowy, Millennium, Lukas Bank czy PKO BP. W niektórych bankach minimum socjalne zależy tego, w jak dużej miejscowości mieszkają kredytobiorcy (Alior, Eurobank, Pekao, Kredyt Bank, BOŚ). Getin Noble Bank różnicuje kwotę w zależności od tego czy dziecko mieszka w Polsce, czy za granicą. W uproszczeniu można przyjąć, że utrzymanie jednego dziecka to w ocenie banku wydatek rzędu 200-700 zł.

fot. mat. prasowe

Zdolność kredytowa rodziny o dochodach 5 tys. zł netto w zależności od liczby dzieci

Zdolność kredytowa rodziny o dochodach 5 tys. zł netto w zależności od liczby dzieci

Sprawdziliśmy, jak zmienia się zdolność kredytowa rodziców zarabiających w sumie 5 tys. zł netto, w zależności od liczby dzieci na utrzymaniu. Przeciętna zdolność rodziny 3-osobowej wynosi w zestawieniu Home Broker Doradcy Finansowi 415,3 tys. zł a rodziny 4-osobowej 377,6 tys. zł. Oznacza to, że drugie dziecko zmniejsza zdolność rodziny przeciętnie o 37,7 tys. zł. Przykładowo w BGŻ różnica wyniesie 20 tys. zł, a w Kredyt Banku aż 86,6 tysięcy.

Uwaga na relację raty do dochodu

Są jednak banki, w których przy dochodach rodziców na poziomie 5 tys. zł netto, drugie dziecko nie ma wpływu na zdolność. Jak to możliwe, skoro wszystkie banki z wyjątkiem HSBC deklarują, że jeśli dziecko pozostaje na utrzymaniu rodziców, to jest brane pod uwagę do obliczenia zdolności? Faktyczna kwota kredytu, jaką mogą otrzymać rodzice zależy bowiem nie tylko od liczby osób w rodzinie oraz minimalnych kosztów utrzymania, jakie bank przyjmuje, ale też od dopuszczalnej relacji wysokości raty do dochodu. Wyjaśnijmy to na przykładzie. Załóżmy, że rata nie może stanowić więcej niż 50% dochodu netto. W naszym przykładzie będzie to 2,5 tys. zł. Na wydatki związane z utrzymaniem rodziny pozostaje też kwota 2,5 tys. zł. Jeżeli przyjmiemy, że minimum socjalne na osobę w rodzinie to np. 500 zł, czyli łącznie 2 tys. zł, zdolność kredytowa rodziny będzie taka sama bez względu na to czy jest jedno dziecko czy dwoje. Jeżeli jednak minimum socjalne wynosiłoby 800 zł (łącznie 3,2 tys. zł), to zdolność 4-osobowej rodziny byłaby mniejsza niż 3-osobowej.

Przeczytaj także:

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

zdolność kredytowa, ocena zdolności kredytowej, zasady udzielania kredytów, ograniczenia kredytowe

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}