Kredyt w koncie atrakcyjny dla klientów i banków

2010-10-06 13:31

Przeczytaj także: Wyprawka szkolna na kredyt to duży wydatek

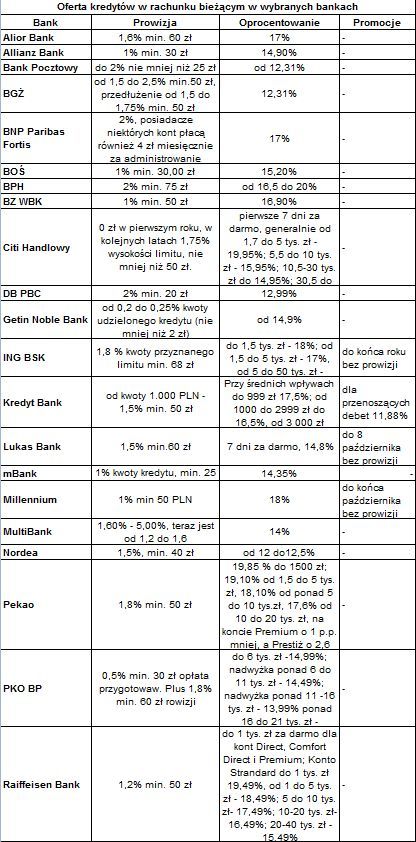

Najatrakcyjniejsze oferty mają: Nordea, BGŻ, DB PBC i Pocztowy

Generalnie im mniejsze zarobki i niższy limit, tym wyższe oprocentowanie. Powszechną praktyką jest też różnicowanie odsetek w zależności od posiadanego konta, im droższe i bardziej prestiżowe, tym oprocentowanie kredytu niższe. W przygotowanym zestawieniu wzięliśmy pod uwagę konta z niższej, ewentualnie średniej półki. Na 21 przedstawionych banków najatrakcyjniejsze kredyty w koncie mają: Nordea, Bank BGŻ, DB PBC i Bank Pocztowy. Oprocentowanie długu wynosi u nich jedynie ok. 12 proc., a prowizje za udzielenie od 1,5 do 2,5 proc. rocznie maksymalnej wartości limitu, w DB PBC nie miej niż 20 zł, w Pocztowym min. 25 zł, w Nordei 40 zł, a w BGŻ co najmniej 50 zł.

Nieźle na tle konkurencji przedstawiają się również oferty z odsetkami w granicach 14-15 proc. Taką ofertę mają: MultiBank (14 Proc.), mBank (14,35 proc.), PKO BP (14,99 proc. do 6 tys. zł, powyżej 6 tys. zł oprocentowanie od nadwyżki jest niższe), Getin Noble Bank (od 14,9 proc.) czy Lukas Bank (14,8 proc.), który na dodatek przez siedem dni w ogóle nie pobiera odsetek. Z tego właśnie powodu na uwagę zasługuje też oferta Millennium i Citi Handlowego. Dla osób, które wykorzystują spadek pod kreskę przez chwilę, do momentu wpływu pensji może to być świetne rozwiązanie. W takiej sytuacji koszty kredytowania ograniczą się jedynie do płaconej raz na rok prowizji. Podobnie może klient skorzystać w Raiffeisenie, gdzie przez dowolny okres może mieć na minusie do 1 tys. zł.

Ile kredytu można wyciągnąć z konta?

fot. mat. prasowe

Oferta kredytów w rachunku bieżącym w wybranych bankach

Oferta kredytów w rachunku bieżącym w wybranych bankach

Przeczytaj także:

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty gotówkowe, kredyty konsumpcyjne, rynek kredytów, kredyt w koncie, kredyt w rachunku

ATAL kontynuuje inwestycję Skwer Harmonia

ATAL kontynuuje inwestycję Skwer Harmonia

{kind=link}