Rynki wschodzące vs niekontrolowany napływ kapitału

2010-10-17 00:05

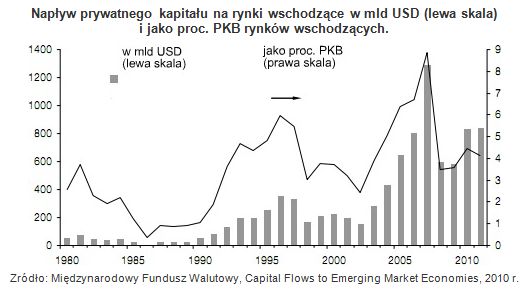

Napływ prywatnego kapitału na rynki wschodzące w mld USD (lewa skala) i jako proc. PKB rynków wscho © fot. mat. prasowe

Rynki wschodzące przestają tolerować niekontrolowany napływ pieniędzy. Brazylia podniosła właśnie podatek od "gorącego kapitału" spekulantów z 2 do 4 proc., jednak banki centralne USA, Japonii i reszty rozwiniętych gospodarek w dalszym ciągu przyczyniają się do pompowania spekulacyjnej bańki poza własnymi granicami.

Przeczytaj także: Rynki wschodzące atrakcyjne w 2009 r.

W październiku 2009 roku, w jednym z tekstów przyglądałem się masowym napływom gorącego kapitału na rynki wschodzące. Od tego czasu retoryka banków centralnych i ekonomistów uległa zaostrzeniu i zamiast „dolarowego carry trade” mówi się o „wojnie walutowej”, ale motywy inwestorów nie zmieniły się istotnie. Kapitał płynie na rynki wchodzące z jednej strony ze względu na czynniki fundamentalne, a z drugiej strony, z konieczności ucieczki od dolarów i poszukiwania krótkoterminowych zysków tam, gdzie stopy procentowe są wyższe. Luka rozwojowa pomiędzy rynkami wschodzącymi i dojrzałymi gospodarkami Stanów Zjednoczonych, Europy Zachodniej czy Japonii systematycznie pomniejsza się, ale odpowiedź na pytanie, kto w większym stopniu jest odpowiedzialny za uzdrowienie globalnej koniunktury, nie jest jednoznaczna. Czy kondycja światowej gospodarki w większym stopniu zależy od decyzji najważniejszych banków centralnych zalewających instytucje finansowe kapitałem, którego nie da się skutecznie wykorzystać na własnym podwórku, czy może od rynków wchodzących, które posiadają szereg atutów, m.in. w postaci wysokich stóp procentowych przyciągających inwestorów czy silnego popytu wewnętrznego, o który konkurują obecnie wszystkie obciążone kredytami dojrzałe gospodarki?Odbijanie piłeczki

Timothy Geithner oraz większość ekonomicznych doradców prezydenta Obamy twierdzą, że to Chiny trzymają klucz do dobrobytu nie tylko własnych obywateli, ale również mieszkańców USA i że poprzez powiązanie kursu juana z dolarem nieuczciwie eliminują konkurencję ze strony zagranicznych korporacji. Warto przypomnieć, że podobny, oskarżycielski ton pod adresem Państwa Środka podnoszony był tuż przed wyborami prezydenckimi w USA w 2008 roku oraz niej więcej rok temu, gdy tuż przed wybuchem problemów wokół zadłużenia Dubaju, a później strefy euro, Stany Zjednoczone wprowadzały zaporowe cła na kolejne kategorie towarów importowanych z Chin.

Z perspektywy rynków wschodzących sytuacja wygląda zgoła odmiennie. Większość członków grupy emerging markets prawdopodobnie podpisałaby się pod wypowiedzią ministra finansów Brazylii, Guido Mantega, który uważa, że gdy idzie o niwelowanie globalnych dysproporcji w realnym popycie na towary i usługi, piłeczka leży po stronie rozwiniętych rynków. Twierdzi on, że „jedynym namacalnym efektem ilościowego luzowania polityki pieniężnej, będzie dewaluacja dolara”. Zdaniem Mantegi, próba przywrócenia gospodarki na właściwe tory wyłącznie za pomocą narzędzi polityki pieniężnej bez dodatkowego bodźca w postaci wydatków rządowych to „wyrzucanie pieniędzy w próżnię”, ponieważ inwestorzy nie mają w co inwestować na lokalnym rynku i zmuszeni są wyprowadzać kapitał za granicę, głównie na cieszące się największą popularnością rynki wschodzące. Problem polega na tym, że owa asysta polityki fiskalnej (wzrost wydatków publicznych) oznaczałaby zmianę kierunku obranego przez większość rozwiniętych gospodarek i rezygnację z dążenia do zdecydowanego ograniczania deficytów budżetowych.

Napływ kapitału nie do zatrzymania

W raporcie Międzynarodowego Funduszu Walutowego z października 2010 roku, poświęconym przepływom prywatnego kapitału z dojrzałych rynków na rynki wschodzące („Capital Flows to Emerging Market Economies”), MFW podniósł o ponad 120 mld USD względem kwietniowej prognozy szacowany napływ środków do rozwijających się gospodarek w 2010 roku. Obecna prognoza mówi o 825 mld USD netto przeniesionych do emerging markets w 2010 roku. W poprzednim roku rynki wschodzące odnotowały nadwyżkę w wysokości 581 mld USD, w 2008 rroku. było to 594 mld USD, a prognozy na 2011 r., rzędu 833 mld USD, nie sugerują, aby obecna tendencja miała się odwrócić.

i jako proc. PKB rynków wscho")

fot. mat. prasowe

Napływ prywatnego kapitału na rynki wschodzące w mld USD (lewa skala) i jako proc. PKB rynków wscho

Napływ prywatnego kapitału na rynki wschodzące w mld USD (lewa skala) i jako proc. PKB rynków wschodzących

Przeczytaj także:

Polski rząd kusi obligacjami skarbowymi

Polski rząd kusi obligacjami skarbowymi

Polski rząd kusi obligacjami skarbowymi

Polski rząd kusi obligacjami skarbowymi

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

rynki wschodzące, gospodarka światowa, rynki finansowe, inwestowanie, banki centralne

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}