Rynek bankowy: podsumowanie 2010

2010-12-31 11:15

Przeczytaj także: Wąska oferta kredytowa dla nauczycieli

Depozyty tylko na długi termin

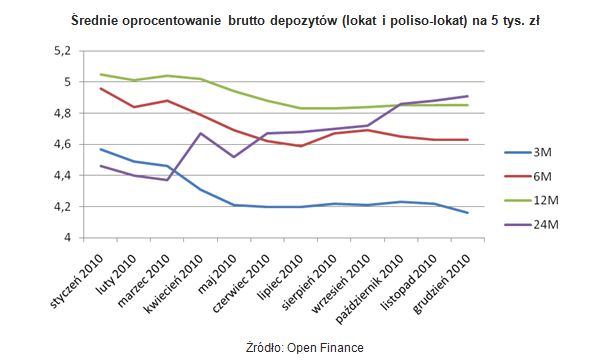

W pierwszej połowie 2010 roku kontynuowany był spadek oprocentowania lokat, rozpoczęty jeszcze w 2009 roku, po tzw. wojnie depozytowej. Instytucje finansowe już nie licytowały tak wysoko, ponieważ problemy z płynnością minęły. Natomiast o oprocentowaniu lokat bardziej zaczęły decydować oczekiwania wobec podwyżki stóp procentowych przez Radę Polityki Pieniężnej. W drugiej połowie roku sytuacja się ustabilizowała. Wyjątek stanowiły długoterminowe lokaty, których oprocentowanie zaczęło nawet rosnąć. Banki zaczęły promować depozyty o terminie zapadalności powyżej roku, ponieważ zebrane w ten sposób środki mogą zapewnić relatywnie niedrogie finansowanie w perspektywie kolejnych miesięcy, które prawdopodobnie będą stały pod znakiem zacieśniania polityki monetarnej.

na 5 tys. zł")

fot. mat. prasowe

Średnie oprocentowanie brutto depozytów (lokat i poliso-lokat) na 5 tys. zł

Średnie oprocentowanie brutto depozytów (lokat i poliso-lokat) na 5 tys. zł

Sytuację na rynku depozytów dla klientów indywidualnych ratowały lokaty z codziennym naliczaniem odsetek, które daje możliwość ominięcia podatku od zysków kapitałowych. Banki kosztem fiskusa mogły zaoferować wysoko oprocentowane lokaty, które miały zatrzymać odpływ środków. Zainteresowanie klientów tego typu depozytami dostrzegały kolejne instytucje. Podczas gdy jeszcze w styczniu tylko trzy banki oferowały takie lokaty, to po 11 miesiącach było ich już 14. Na koniec roku aż dziewięć instytucji oferowało dwuletnie lokaty z codziennym naliczaniem odsetek – w styczniu nie robił tego jeszcze żaden z banków. Dzienna kapitalizacja stała się tak popularna, że coraz więcej banków zaoferowało również tego typu konta oszczędnościowe, a nawet lokaty w walutach obcych.

Duża presja na sprzedaż rachunków osobistych w 2010 roku sugeruje, że ta walka jeszcze nie dobiegła końca. Banki w nadchodzącym roku wciąż będą chciały budować bazę klientów, którym później będzie można sprzedać kolejne produkty. To solidna podstawa, która w połączeniu z danymi o sytuacji gospodarczej kraju, z czasem może być zalążkiem do sprzedaży kart kredytowych i kredytów konsumpcyjnych. Tym bardziej, że bankom ciężko prowadzić działalność kredytową wyłącznie w oparciu o kredyty mieszkaniowe.

Przeczytaj także:

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty mieszkaniowe, karty kredytowe, kredyty gotówkowe

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}