Samozatrudnienie to większy kredyt hipoteczny

2011-02-16 10:45

Przeczytaj także: Formy zatrudnienia a kredyt hipoteczny

O jedną trzecią więcej „na rękę” bez ZUS-u

Jedną z największych zalet samozatrudnienia jest wyższe wynagrodzenie pozostające „na rękę”. - Osoba osiągająca miesięczny dochód na poziomie 5 tys. zł netto przy umowie o pracę jest identycznym kosztem dla firmy co samozatrudniony wystawiający miesięczne faktury na kwotę 8,4 tys. zł netto. Różnica to składki ZUS płacone przy umowie o pracę zarówno przez pracownika jak i pracodawcę – tłumaczy Joanna Kołodziejczyk, dyrektor finansowy Home Broker. Trzeba oczywiście pamiętać, że pracodawca z tytułu przejścia pracownika na samozatrudnienie będzie chciał ograniczyć koszty jego wynagrodzenia. Ponadto sam zatrudniony od kwoty netto na fakturze musi jeszcze zapłacić podatek i składki ZUS. Ich minimalny poziom w 2010 roku wynosił 340,75 zł (obecnie jest to 356,44 zł) miesięcznie i był zarezerwowany dla początkujących przedsiębiorców - na pierwsze 24 miesiące ich działalności. Pozostali musieli płacić minimum 839,06 zł miesięcznie (obecnie z ubezpieczeniem chorobowym jest to 890,14 zł). Po zapłaceniu podatku na poziomie 19% dawało to w 2010 roku „na rękę” odpowiednio 6683,61 zł miesięcznie dla początkujących przedsiębiorców i 6259,30 zł w przypadku pozostałych przedsiębiorców. Osoba zarabiająca 5 tys. zł netto miesięcznie mogła więc otrzymać „na rękę” o jedną trzecią więcej przez pierwsze 24 miesiące samozatrudnienia. Po tym okresie różnica spadała do jednej czwartej. Banki nie pozostają na ten fakt ślepe. O ile więcej na zakup mieszkania są więc skłonne pożyczyć banki samozatrudnionemu w związku z tym, że z jego portfela uchodzi znacznie mniej funduszy w kierunku budżetu państwa?

Firmowa zdolność 40% wyższa

fot. mat. prasowe

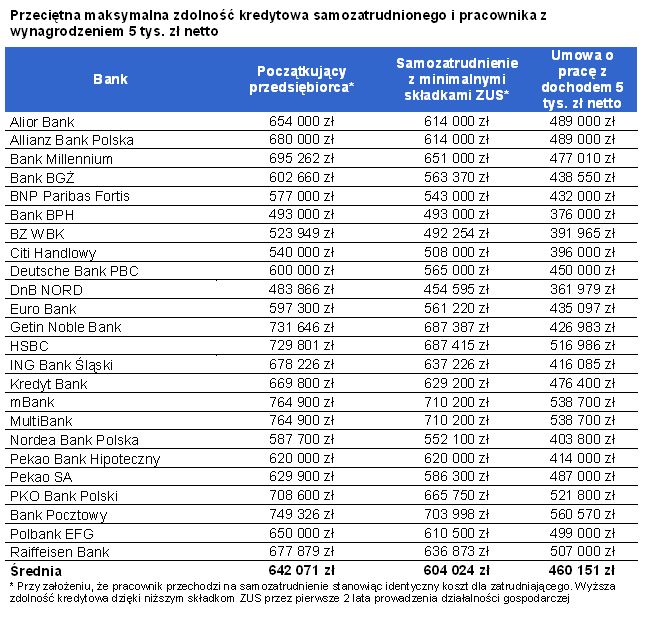

Przeciętna maksymalna zdolność kredytowa samozatrudnionego i pracownika z wynagrodzeniem 5 tys. zł n

Przeciętna maksymalna zdolność kredytowa samozatrudnionego i pracownika z wynagrodzeniem 5 tys. zł netto

Początkujący przedsiębiorca przechodząc z umowy o pracę z wynagrodzeniem 5 tys. zł netto na samozatrudnienie najwięcej pożyczyłby w mBanku, Multibanku i Banku Pocztowym. W tych trzech instytucjach można liczyć na około 750 tys. zł kredytu hipotecznego. Najmniej hojne byłby natomiast bank BPH i DnB NORD, które pożyczyłyby właścicielowi firmy mniej niż 500 tys. zł.

Przeczytaj także:

Kredyty hipoteczne - co po franku szwajcarskim?

Kredyty hipoteczne - co po franku szwajcarskim?

Kredyty hipoteczne - co po franku szwajcarskim?

Kredyty hipoteczne - co po franku szwajcarskim?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}