Obniżone prognozy wzrostu PKB dla USA i Europy

2011-10-04 18:51

Dzieje się. Grecja nie otrzyma kolejnej transzy pomocy finansowej wcześniej niż za miesiąc, europejskie banki nie dają inwestorom odetchnąć, Goldman Sachs i agencja ratingowa S&P obniżają prognozy wzrostu PKB dla USA i Europy, a amerykańscy politycy prowokują Chiny do wyprzedaży ich obligacji w czasie, gdy ich gospodarka jest o krok od recesji.

Przeczytaj także: Indeks S&P najniżej od roku

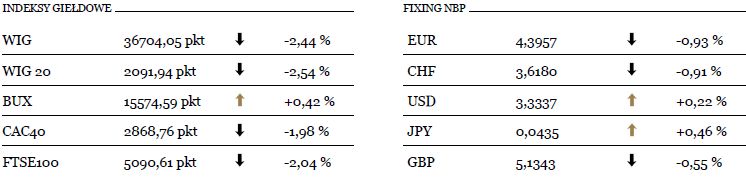

Grecja poinforomowała ministrów finansów strefy euro, że pieniędzy na wypłatę emerytur i pensji pracownikom budżetówki wystarczy jej do połowy listopada. Zatem do ostatniej chwili będzie trwać walka z czasem o wypłatę 8 mld EUR przez międzynarodowe instytucje finansowe, bowiem we wtorek inwestorzy dowiedzieli się, że eksperci analizujący właśnie stopień realizacji reform przez Grecję nie zdążą w październiku opublikować sprawozdania, od którego zależy ta decyzja.Na rynkach akcji główne indeksy spadały po południu o ponad 5 proc., a euro osłabiło się do nowych rekordowych poziomów względem dolara (najsłabsze od stycznia 2011 r.) i jena (najsłabsze od 10 lat), ponieważ nie uwzględnione wcześniej w cenach komunikaty napływały w szalonym tempie. Ok. godz. 17 sytuacja nieco się uspokoiła, ale redukcję spadków indeksów DAX, FTSE czy WIG20 do ok. 3 proc. trudno uznać za pozytywny finał burzliwego dnia na rynkach.

fot. mat. prasowe

Władze Francji i Belgii, chcąc zapobiec niepożądanej reakcji łańcuchowej w sektorze bankowy, zapewniły, że dostarczą grupie finansowej Dexia wsparcie na rozliczenie strat z tytułu greckich obligacji, a jeśli zajdzie taka konieczność, wydzielą z niej tzw. “zły bank”, który obejmie zagrożone papiery wartościowe. Problem rynków polega na tym, że źródłem negatywnych emocji nie są pojedyncze wydarzenia, ale wręcz lawina informacji “rozczarowujących”, “trudnych do przewidzenia” czy “gorszych od oczekiwań”. Przykładowo, we wtorek Deutsche Bank poinformował, że nie zrealizuje tegorocznego planu finansowego, przewodniczący Fed nie wykluczył nowego programu mającego pobudzić rynek pracy w USA, a Jean Claude Trichet stwierdził, że Europejski Bank Centralny będzie podejmował czynności mające na celu obronę euro. Zupełnie, jakby wspólna waluta padła ofiarą jakiejś podejrzanej akcji spekulacyjnej a nie własnych, zamiatanych pod dywan przez ponad 2 lata problemów. Przymiarki amerykańskich polityków do blokowania importu z Chin na razie zbądźmy może milczeniem w nadziei, że procedowane właśnie, skrajnie nieodpowiedzialne zmiany w prawie nie wejdą ostatecznie w życie.

fot. mat. prasowe

Jutro wypełniony po brzegi kalendarz danych makroekonomicznych nie da inwestorom odpocząć od huśtawki nastrojów, ale chyba wszyscy woleliby czerpać przesłanki do emocjonalnych reakcji czerpać z informacji opisujących procesy gospodarcze niż z agencyjnych depesz odmieniających przez wszystkie przypadki słowa “kryzys, zadłużenie, banki czy niewypłacalność”. Tuż po rozpoczęciu sesji w Europie poznamy wskaźniki PMI dla sektorów usług w strefie euro i Wielkiej Brytanii, później m.in. dynamikę sprzedaży detalicznej i PKB w strefie euro, a po południu amerykanie zaprezentują raporty z rynku pracy i sektora usług.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Łukasz Wróbel / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}