Wzrost obaw o eskalację kryzysu w strefie euro

2011-11-16 14:24

Wtorkowa sesja przyniosła dalszy spadek europejskich indeksów akcji. Powodem utrzymującej się nerwowości jest wzrost obaw o eskalację kryzysu w strefie euro i możliwe rozprzestrzenienie się go na Francje i Hiszpanię. Wzrost rentowności długu krajów strefy euro w dalszym ciągu niepokoi rynki.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Podczas wtorkowej sesji ponownie rentowność 10-letnich obligacji włoskich przekroczyła poziom 7%, rosły też rentowności obligacji hiszpańskich i francuskich. Nieco lepiej zachowywały się indeksy amerykańskie, które zakończyły wczorajszą sesją na plusie. Głównym powodem poprawy nastrojów podczas sesji amerykańskiej były dane makroekonomiczne z USA. Całkiem dobre były dane na temat sprzedaży detalicznej. Cieszy również wzrost wskaźnika aktywności w przemyśle w rejonie Nowego Jorku.Globalnej gospodarce ciążą problemy w UE. Ma to swoje przełożenie na rynek walutowy, gdzie na wartości zyskują waluty postrzegane jako bardziej bezpieczne, czyli dolar i jen. Deprecjacja euro trwa. Choć dynamika PKB w III kwartale okazała się zbieżna z oczekiwaniami analityków, ale zapewne dane za IV kwartał będą już wskazywały na recesję. W takiej sytuacji będzie rosła presja na ECB na dalsze obniżki stóp procentowych, co będzie kolejnym czynnikiem negatywnym dla europejskiej waluty. W związku z tym należy się spodziewać, że w średnim terminie trend spadkowy na tej parze będzie kontynuowany.

Jeśli chodzi o dane z Polski, to wczoraj niemile zaskoczył odczyt inflacji w październiku. Wskaźnik ten uplasował się na poziomie 4,3% w skali roku, co znacznie przewyższyło oceny analityków. Przyrost wynikał głównie ze wzrostu cen żywności i paliw. Także słabnący złoty miał w tym swój udział. Nie powinno mieć to wpływu na scenariusz zakładający powolny spadek inflacji w 2012 i 2013 roku. W przeciwnym wypadku perspektywa obniżek stóp procentowych w przyszłym roku może stać pod znakiem zapytania.

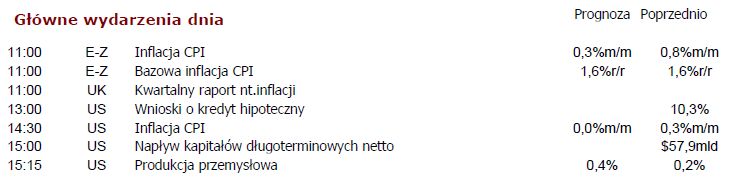

Rozdźwięk między gospodarką europejską i amerykańską jest coraz większy. Dzisiaj, podobnie jak i wczoraj, uwaga inwestorów może w większym stopniu skupiać się na fundamentach niż zawirowaniach politycznych w strefie euro. Poznamy dane o inflacji CPI z Eurolandu oraz inflację CPI, napływ kapitałów, produkcję przemysłową oraz dane z rynku nieruchomości w USA. Istotny będzie również kwartalny raport o inflacji Banku Anglii, który może dać wskazówki odnośnie ewentualnego zwiększenia programu QE. Desygnowany na premiera Mario Monti najprawdopodobniej w dniu dzisiejszym poda skład swojego gabinetu.

Najważniejsze wiadomości

- E-Z: Tempo wzrostu gospodarczego w strefie euro wyniosło w III kwartale 0,2%, licząc kwartal do kwartału i 1,4% w ujęciu rok do roku.

- GE: Indeks nastrojów gospodarczych w Niemczech spadł w listopadzie do -55,2pkt. z -48,3pkt. miesiąc wcześniej.

- GE: Indeks bieżących warunków gospodarczych wyniósł w listopadzie 34,2pkt. wobec 38,4pkt. w październiku.

- E-Z: Indeks nastrojów gospodarczych w strefie euro spadł w listopadzie do -59,1pkt. z -51,2pkt. miesiąc wcześniej.

- US: Inflacja PPI w październiku w USA spałda o 0,3% w ujęciu miesiąc do miesiąca wobec wzrostu o 0,8% we wrześniu. W ujęciu rok do roku ceny spadły o 5,9%.

- US: Indeks NY Empire State wzrósł w listopadzie do 0,61pkt. z -8.48pkt. w październiku.

- US:Sprzedaż detaliczna wzrosła w październiku o 0,5% w ujęciu miesiąc do miesiąca wobec wzrostu o 1,1% we wrześniu.

- Czechy: Tempo wzrostu czeskiej gospodarki wyniosło w III kwartale 1,5% w ujęciu rok do roku i nie zmieniło się w ujęciu kwartał do kwartału.

Główne wydarzenia dnia

fot. mat. prasowe

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

oprac. : Anna Wrzesińska / Dom Maklerski IDM S.A.

")

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}