Młody wiek kredytobiorcy to przeszkoda

2012-01-31 12:15

Przeczytaj także: Wiek kredytobiorcy ma znaczenie

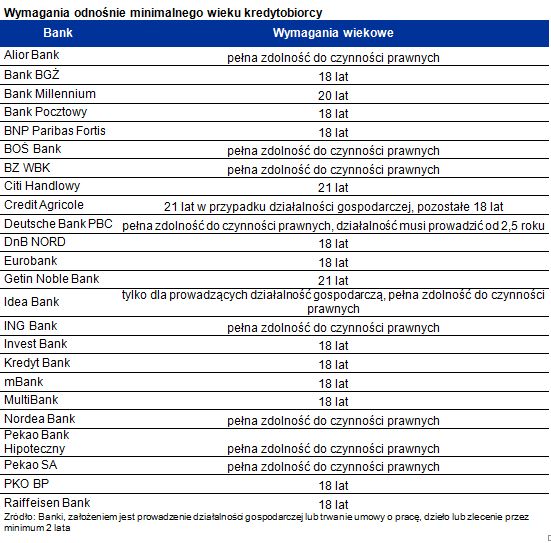

Przykładowo w Credit Agricole minimalny wiek na poziomie 18 lat obowiązuje tylko wtedy, gdy osoba ubiegająca się o finansowanie pracuje w oparciu o umowę o pracę, dzieło lub zlecenie. Przedsiębiorcy mają postawioną wyższą poprzeczkę - musza mieć co najmniej 21 lat. Dla odmiany 20 lat musi mieć kredytobiorca w Banku Millennium, a 21 wiosen wymaga Citi Handlowy i Getin Noble Bank. W Idea Banku, który udziela kredytów osobom prowadzącym własną działalność, warunkiem jest posiadanie pełnej zdolności do czynności prawnych.

fot. mat. prasowe

Wymagania odnośnie minimalnego wieku kredytobiorcy

Najwyższe wymagania względem wieku kredytobiorcy mają Citi Handlowy i Getin Noble Bank

Ważniejszy może być staż pracy

8 z 24 przebadanych banków uznało też, że mniej ważny jest dla nich wiek kredytobiorcy, a kwestią kluczową zdolność do czynności prawnych. Ta najczęściej wiąże się z osiągnięciem 18 lat, ale nie zawsze. Zgodnie z Kodeksem Rodzinnym i Opiekuńczym pełną zdolność do czynności prawnych może też uzyskać kobieta w wieku minimum 16 lat, która wstąpi w związek małżeński.

Ale uwaga! Samo spełnienie kryterium wieku nie wystarczy. Trzeba jeszcze wykazać, że umowa z pracodawcą trwa już jakiś czas (w przypadku umów o dzieło i umów zlecenie, w zależności od banku od 6, ale nawet od 24 miesięcy, a w przypadku umowy o pracę na czas nieokreślony od 3, ale w wielu bankach nawet od 12 miesięcy), a ponadto, że umowa ta będzie kontynuowana. Jeszcze bardziej restrykcyjnie banki podchodzą do kredytobiorców prowadzących własną działalność, stawiając wymaganie, aby była ona prowadzona przynajmniej od sześciu, a w niektórych bankach nawet od 30 miesięcy. Mało prawdopodobne jest więc, aby osiemnastolatek wykazał się odpowiednio długą historią jako pracownik czy przedsiębiorca, aby już w tym wieku zaciągnąć kredyt. Dlatego samo kryterium wieku zazwyczaj ma znaczenie czysto formalne.

Młody kredytobiorca to dla banku dodatkowe ryzyko

Co więcej, obok takich ograniczeń formalnych, funkcjonuje jeszcze praktyka. A ta pokazuje, że nawet osoba w wieku 20 lat traktowana jest przez banki jako kredytobiorca podwyższonego ryzyka bez względu na to, jakie dochody osiąga. - Zdarza się, że osoby w wieku około 20 lat otrzymują odmowne decyzje kredytowe właśnie z powodu wysokiego ryzyka –informuje Tomasz Kutyłowski, doradca Home Broker z Warszawy. W opinii banków osoby młode mogą nie posiadać jeszcze dostatecznego doświadczenia zawodowego, a ich krótki staż pracy może nie pozwalać na ocenę czy osiągane przez nie dochody są stabilne. - W takim wypadku konieczna jest pomoc kogoś starszego, jako współkredytobiorcy. W tej roli zazwyczaj występują rodzice – mówi Artur Warmiński, doradca Home Broker z Warszawy.

Przeczytaj także:

Wiek kredytobiorcy a zdolność kredytowa

Wiek kredytobiorcy a zdolność kredytowa

Wiek kredytobiorcy a zdolność kredytowa

Wiek kredytobiorcy a zdolność kredytowa

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}