Wzrost wskaźnika aktywności przemysłowej w strefie euro

2012-02-02 10:55

Pierwszy dzień lutego, podobnie jak większość stycznia, upłynął w bardzo dobrych nastrojach. Trudno przypisać to danym - były niezłe, ale nie zaskakująco dobre. Hossa udzieliła się również peryferyjnym rynkom obligacji, sprawiając wrażenie, że europejski kryzys jak i problem spowolnienia gospodarczego to już przeszłość. Czy rzeczywiście jest tak dobrze?

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Dane mieszane, humory szampańskieW dniu wczorajszym poznaliśmy kluczowe indeksy aktywności w sektorach przemysłowych:

USA – ISM wzrósł, ale tylko o 0,2 pkt. do 54,1 pkt. (konsensus 54,4 pkt.), co potwierdza doniesienia wskaźników regionalnych – zapoczątkowane jesienią przyspieszenie wzrostu może dobiegać końca

Strefa euro – 48,8 pkt., skokowy wzrost względem grudnia (46,9 pkt.), ale symboliczny względem wstępnej wartości podanej tydzień temu (48,7)

Chiny – HSBC PMI potwierdzony na poziomie 48,8 pkt., tymczasem rynek skoncentrował się na rządowym PMI (zwykle ignorowanym), który wzrósł z 50,3 do 50,5 pkt. – być może właśnie dlatego, że wzrósł…

Wielka Brytania – tu mamy największe zaskoczenie, wzrost z 49,6 do 52,1 pkt. i silna reakcja funta; dane mogą zniechęcić Bank Anglii do dalszego luzowania, a to dobre wiadomości dla brytyjskiej waluty

Szwajcaria – spadek PMI z 50,7 do 47,3 pkt. (konsensus 51,4 pkt.) – dane wyglądają źle, jednak przypominamy, iż w grudniu nastąpił skokowy wzrost szwajcarskiego PMI, także to grudniowe dane należy uznać za zaskoczenie, nie styczniowe. Nie zmienia to jednak faktu, iż EURCHF nadal jest blisko 1,20 i naszym zdaniem szanse na to, że SNB odpuści ten poziom są bardzo niskie

Polska – wzrost PMI z 48,8 do 52,2 pkt. to efekt silnego odbicia w niemieckim przemyśle; dane są naturalnie korzystne dla złotego, ale polska waluta zyskuje głównie dzięki poprawie sytuacji na europejskim rynku długu

Podsumowując, najważniejsze indeksy już nie zaskoczyły: amerykański ISM zgodnie ze wskazaniami regionalnymi przestaje wyraźnie rosnąć, co wielokrotnie oznaczało zatrzymanie wzrostów na rynkach akcji. Z drugiej strony PMI dla strefy euro jest wyraźnie wyższy niż w grudniu i to duża zmiana na lepsze, choć wiedzieliśmy o tym już tydzień temu (po publikacji wstępnych wskaźników http://www.xtb.pl/media/pl/newsletter/market-snapshots/pkr250112.pdf). Nie powinno to zatem być impulsem do dalszych wzrostów czy to na rynkach akcji, czy to na parze EUR/USD. Z drugiej strony na rynku brakuje na moment obecny czynnika strachu. Raczej nie będzie nim porozumienie ws. zamiany greckiego długu, pytanie kiedy wróci temat Portugalii.

fot. mat. prasowe

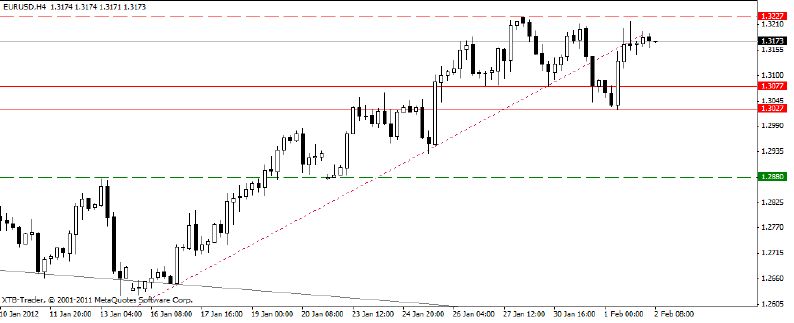

EUR/USD – niezdecydowanie na wyżynach

W notowaniach pary EUR/USD po dwutygodniowych wzrostach mamy sporo niezdecydowania. Jeszcze wczoraj rano niedźwiedzie dominowały ze sporą szansą na realizację RGRa (http://www.xtb.pl/media/pl/newsletter/market-snapshots/pkr010212.pdf), ale już wczesny handel w Europie przyniósł zanegowanie i silne wzrosty. Z drugiej strony nie udało się sforsować oporu 1,3225, a para wyrysowała tam spadającą gwiazdę na H4.

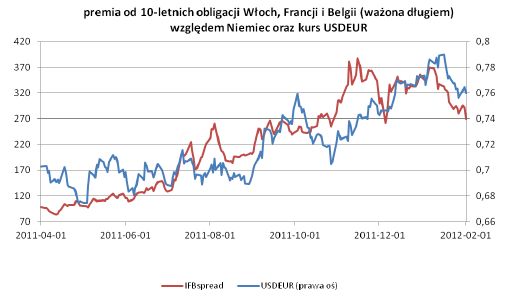

Patrząc na relację notowań EUR/USD i na rynku długu, euro teoretycznie ma jeszcze pole do zwyżki. Pytanie jednak, czy poprawa nastrojów na rynku długu nie dobiega końca…

fot. mat. prasowe

W kalendarzu – Bernanke w Kongresie, aukcje w Europie

Dziś o 16.00 szef Fed będzie mówił w Kongresie o perspektywach wzrostu i amerykańskim budżecie – czy Bernanke może jeszcze podgrzać rynki finansowe? Wcześniej, o 14.30 dane o nowych bezrobotnych w USA (konsensus 371 tys.), zaś w Europie aukcje długu (Hiszpania oraz Francja).

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}