Rodzina na Swoim na finiszu

2012-12-10 12:08

Według najnowszego raportu NBP ceny mieszkań w Polsce, po uwzględnieniu inflacji można obecnie porównać do tych sprzed 2006 roku - czyli początku szybkiego i gwałtownego ich wzrostu. Analitycy sugerują, że przestrzeń do ich dalszego spadku jest, choć dość już ograniczona. Tymczasem jeszcze do końca roku możliwe jest złożenie wniosku o kredyt hipoteczny z dopłatą, który pozwala uzyskać dodatkowe oszczędności w wysokości kilkudziesięciu tysięcy złotych. Kolejny, zapowiadany na połowę przyszłego roku program -"Mieszkanie dla młodych" wedle obecnie dostępnych założeń nie będzie już tak atrakcyjny.

Przeczytaj także: Zmierzch programu Rodzina na Swoim

Według danych prezentowanych przez Narodowy Bank Polski, w połowie roku liczba mieszkań w ofercie deweloperów wystawionych na rynek w 6 największych miastach przekroczyła 60 tys., w tym ponad 13 tys. mieszkań już gotowych. To dwukrotnie więcej niż wynosi roczny poziom sprzedaży na tych rynkach. Średni czas sprzedaży nowego mieszkania można szacować na dwa lata, a na rynku wtórnym na 6 miesięcy. Dodatkowo, dane GUS za trzeci kwartał 2012r. pokazują, że w tym czasie oddano do użytku blisko 37 tys. nowych mieszkań oraz rozpoczęto budowę 36 tys. kolejnych, jest to jednak spadek aż o 26 proc. w porównaniu z analogicznym okresem roku 2011.Same statystyki, jak zauważają eksperci NBP mogą być jednak mylące. Przyśpieszenie budowy mieszkań przez deweloperów mogło być bowiem konsekwencją wejścia w życie przepisów ustawy deweloperskiej nakładającej obowiązek prowadzenia rachunków powierniczych dla nowo rozpoczynanych inwestycji (czyli wprowadzonych do sprzedaży po 29 kwietnia 2012 roku). Wprowadzenie do sprzedaży tak dużej liczby mieszkań przez deweloperów oznacza, że mogą je oni budować przez najbliższe 2 – 3 lata. Drugim powodem jest wygaszanie z końcem roku programu dopłat do kredytów hipotecznych – Rodzina na swoim. Te dwa czynniki mogły powodować, że deweloperom zależało na wprowadzeniu na rynek jak największej liczby mieszkań i w najbliższych latach nie będą rozpoczynali nowych inwestycji, czekając na dalszy rozwój sytuacji.

fot. Fotowerk - Fotolia.com

Rodzina na Swoim na finiszu

Według danych BGK, od początku obowiązywania programu do końca trzeciego kwartału bieżącego roku udzielono łącznie ponad 165 tys. preferencyjnych kredytów z dopłatami.

Podobne wnioski przedstawiają w najnowszym raporcie AMRON-SARFIN eksperci ZBP. Oni także zwracają uwagę, że deweloperzy starali się wprowadzić do oferty jak najwięcej mieszkań przed wejściem w życie przepisów ustawy nakładającej na nich obowiązek prowadzenia rachunków powierniczych.

Jednocześnie, od 2006 roku spadła dostępność kredytów na zakup nieruchomości, co jeszcze istotniej wpływa na popyt na mieszkania. NBP mierzy dostępność kredytu poprzez wyliczenie jaką wielokrotność miesięcznego wynagrodzenia możemy pożyczyć w banku, z uwzględnieniem wymogów kredytowych banku i parametrów kredytu.

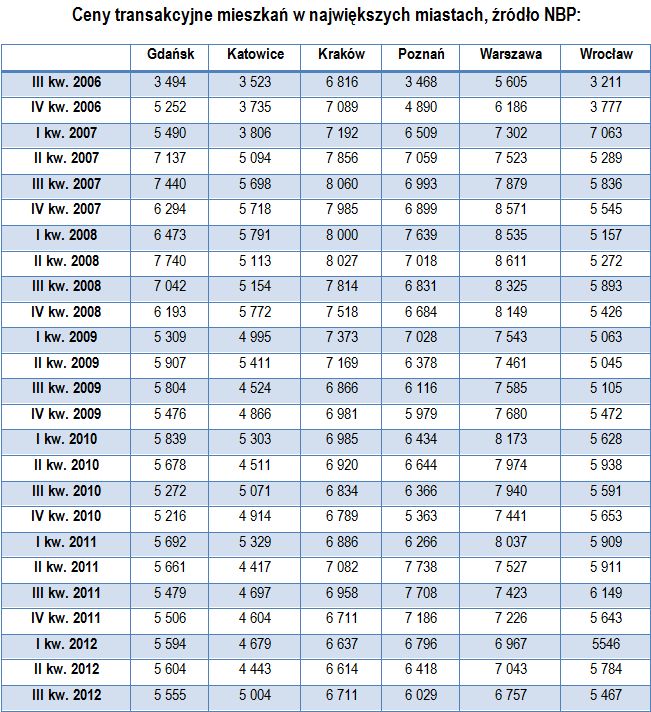

Mniejszą dostępność kredytu równoważy jednak realny spadek cen ofertowych i transakcyjnych mieszkań, który obserwujemy w zasadzie od roku 2007. Dostępne są dane za III kwartał, z których wynika, że ceny transakcyjne mieszkań są obecnie na podobnym poziomie, jaki oglądaliśmy pod koniec 2006 roku.

fot. mat. prasowe

Ceny transakcyjne mieszkań w największych miastach

Dostępne są dane za III kwartał, z których wynika, że ceny transakcyjne mieszkań są obecnie na podobnym poziomie, jaki oglądaliśmy pod koniec 2006 roku.

Ceny transakcyjne mieszkań w największych miastach osiągnęły (według NBP), poziom porównywalny z tym sprzed boomu mieszkaniowego z lat 2006 – 2008. Jak to możliwe, kiedy średnia cena nowego mieszkania w Warszawie wynosi nieco mniej niż 7000 za metr kwadratowy? Nominalnie ceny są dziś wyższe o około 30 proc. niż w roku 2006, jednak po uwzględnieniu inflacji oraz siły nabywczej pieniądza okazuje się, że ich poziom jest już obecnie porównywalny. Dane NBP w tym zakresie pokazują, iż średnia cena metra kwadratowego w Polsce jest dziś realnie wyższa od tej z początku 2006 roku o około 9 proc. Można oceniać, że 10 proc. to dziś mniej więcej poziom obniżki ceny kupowanego mieszkania, jaki można osiągnąć w toku negocjacji cenowych z deweloperem czy też właścicielem mieszkania na rynku wtórnym.

Przeczytaj także:

Rodzina na Swoim wciąż obecna w statystykach

Rodzina na Swoim wciąż obecna w statystykach

Rodzina na Swoim wciąż obecna w statystykach

Rodzina na Swoim wciąż obecna w statystykach

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}