Wyprzedaż euro oraz korekta na rynkach akcji

2013-03-22 12:53

Czwartek przebiegał pod znakiem wyprzedaży euro oraz korekty na rynkach akcyjnych. Przecenie oparły się commodity currencies, a do łask najwyraźniej ponownie wraca złoto. Kruszec zaczyna odzyskiwać swoją funkcję bezpiecznej przystani, dlatego będziemy uważnie się przyglądać jego cenie po tym, jak wyklaruje się sytuacja na Cyprze i znikną obecne czynniki ryzyka. W całym zgiełku informacji dotyczących Cypru, media najwyraźniej zapomniały o politycznym impasie we Włoszech, który pozostanie głównym wyznacznikiem kursu wspólnej waluty po „cudownym uratowaniu” Cypru.

Przeczytaj także: Wzrost wahań na rynku walutowym

Impas cypryjski, włoski i japońskie rozczarowaniePonownie rozczarowały europejskie wstępne wskaźniki PMI. Dane zarówno dla przemysłu jak i usług były gorsze od konsensusu, ale najbardziej zmartwił rynki odczyt niemiecki dla przemysłu, gdzie oczekiwano wyjścia ponad kluczową barierę 50 pkt (odczyt na poziomie 48.9). Niestety ankietowani managerowie ciągle postrzegają nadchodzący okres nie najlepiej.

Dane z brytyjskiej gospodarki zaskoczyły natomiast pozytywnie, gdzie miesięczna sprzedaż detaliczna urosła w lutym 2.1%.

Lepsze dane makro publikowały Stany Zjednoczone (wnioski o zasiłki na poziomie 336 tys. , Indeks Philly FED 2 pkt.), podkreślając kolejny raz dystans pomiędzy Europą. Pozytywnie zaskoczyła również sprzedaż detaliczna w Kanadzie.

Haruhiko Kuroda debiutował wczoraj na swojej pierwszej konferencji prasowej. Niestety debiut nie był najlepszy. Pan Kurda zdecydowanie rozczarował rynki. Przede wszystkim nie zwołał wcześniejszego posiedzenia Komitetu Polityki Monetarnej, a także nie zapowiedział żadnych nowych/nadzwyczajnych środków w celu osiągnięcia 2% inflacji. Na pytania odnośnie horyzontu osiągnięcia tego poziomu odpowiadał, że większość Banków Centralnych wyznacza sobie około 2 lat, co było dość „dyplomatyczną” odpowiedzią. Ewentualna kwestia wcześniejszego skupu bez limitu, wydłużenia duracji skupowanych obligacji, czy zwiększenia miesięcznej puli środków przeznaczonych na skup aktywów, mogą zostać poruszone na najbliższym posiedzeniu, które odbędzie się 3 kwietnia. Po pierwszym wystąpieniu pozostaje jednak pewien niesmak i wydaje się, że Pan Kuroda nie jest osobą skłonną do odważnych i niestandardowych działań. Nie zapominajmy jednak, że Shinzo Abe może „pomóc” szefowi BoJ w nabraniu odwagi, a wtedy ujrzymy ponownie silną falę deprecjacji jena.

W krótkim terminie należy jednak rozważyć korektę na USD/JPY z kilku powodów: rozczarowanie rynków brakiem zdecydowanych działań Pana Kurody, zakończenie roku fiskalnego w Japonii, zmiana tonu ostatnich wypowiedzi japońskich władz, które nie czują się już tak niekomfortowo przy obecnym kursie jena oraz narastające obawy o sytuację we Włoszech, Cyprze i problemy fiskalne w USA.

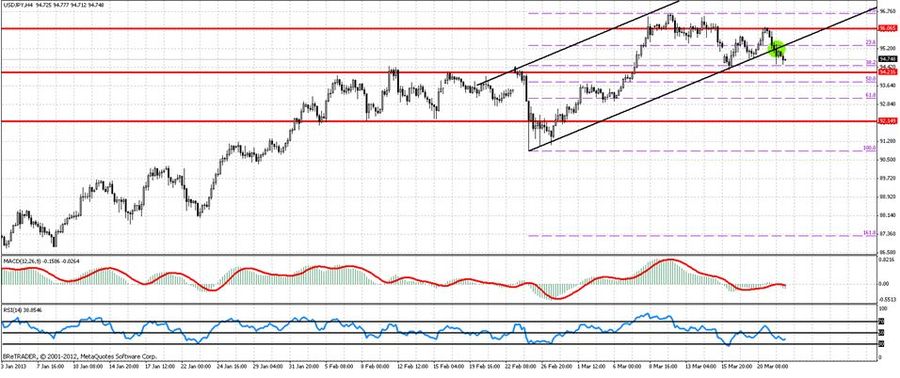

Zgodnie z tym co pisaliśmy wczoraj, brak zdecydowanych działań ze strony BoJ sprowadził USD/JPY niżej. Nie sądziliśmy jednak, iż rozczarowanie może być tak silne. W związku z tym, oczekujemy silniejszego ruchu korekcyjnego przynajmniej do poziomu 92.14.

fot. mat. prasowe

USD/JPY, interwał czterogodzinny

USD/JPY, interwał czterogodzinny

W kalendarzu makro warto zwrócić dziś uwagę jedynie na odczyt niemieckiego indeksu Ifo oraz sprzedaż detaliczną w Polsce. Pozostajemy oczywiście pod wpływem informacji docierających z Cypru, które mogą powodować nieracjonalne ruchy na rynku.

fot. mat. prasowe

EUR/USD w oczekiwaniu na Ifo

fot. mat. prasowe

EUR/USD, interwał czterogodzinny

EUR/USD, interwał czterogodzinny

Na przestrzeni ostatniego tygodnia Para EUR/USD porusza się w wąskim horyzontalnym kanale o rozpiętości zaledwie jednej figury (1.28800-1.29100) odzwierciedlając „zwroty akcji” związane z cypryjskim bailout’em. Spływające raporty malują kuriozalną sytuacje, kiedy to ECB i Centralny Bank Rosji odgrywają rolę „złego banku” i „dobrego banku” s CBC pozostaje relatywnie bierny. Z ostatnich doniesień warto wspomnieć iż, przewodniczący Centralnego Banku Cypru ogłosił rozpoczęcie prac nad wprowadzeniem nowej ustawy wprowadzającej gwarancję depozytów do 100 tys. EUR.

Ogrywający rolę „złego Banku” ECB zakomunikował, iż program „Nadzwyczajnego Wsparcia Płynności” (ang. Emergency Liquidity Assistance, ELA) wygasa w najbliższy poniedziałek. Oznacza to, iż do 25 marca Cypr będzie musiał ubić targu z ECB ( sięgnięcie po pomoc do CBR wydaje się mało prawdopodobne). Nawet w przypadku powstania konstruktywnego kompromisu pomiędzy władzami Cypru o Unią Europejską, wspólna waluta narażona jest na ryzyko spadków.

Zarysowała się ciekawa sytuacja, w której sentyment rynkowy stoi w opozycji do danych fundamentalnych nadchodzących z głównych gospodarek Strefy Euro. Warto również pamiętać, iż GDP Cypru stanowi zaledwie 0.2% PKB całej Strefy Euro. W kontekście rozważnej dywergencji nastrojów i danych fundamentalnych zdecydowanie należy zwrócić uwagę na dzisiejszy odczyt indeksu instytutu Ifo. Jeżeli wartość indeksu podąży za lekko rozczarowującymi wynikami PMI z wczoraj, spodziewać się można kontynuacji spadków na EUR/USD. Wspomniawszy krótkoterminowe zagrożenia dla wartości EUR/USD trzeba powiedzieć, iż ani sytuacja na Cyprze, ani możliwość zmiany stopy refinansowania przez EBC nie podważają średnio-terminowej perspektywy dla wspólnej waluty. Dopóki różnica pomiędzy rentownością włoskich/hiszpańskich a niemieckich obligacji pozostaje pod kontrolą, to warto rozważyć handel w kanale.

GBP/USD – dalsza droga na południe otwarta

fot. mat. prasowe

Większość analityków jest zgodna, iż w najbliższym czasie nie należy spodziewać się przełamania deprecjacji funta brytyjskiego. Spadek wartości brytyjskiej waluty napędzany jest poprzez wątły wzrost gospodarczy i ekspansywną politykę monetarną prowadzoną przez BoE (szczegółową analizę polityki Banku Anglii mogą Państwo znaleźć w naszej wczorajszej analizie). Biorąc pod uwagę fakt, iż obecnie rządząca koalicja duże znaczenie przykłada do konsolidacji finansów publicznych, cały ciężar „stymulacji” brytyjskiej gospodarki spoczywa na BoE. Taka teza znajduje potwierdzenie np. w postaci podwyższonego celu inflacyjnego.

W wyniku wydarzeń na Cyprze zrealizował się standardowy scenariusz „risk-off”, nastąpiła bowiem negatywna zmianą nastawienia od złotego i innych walut krajów regionu Europy środkowej, co doprowadziło do ich intensywnej deprecjacji. Kropkę na „i” postawiły wczorajsze wyniki sprzedaży detalicznej w Wielkiej Brytanii, które okazały się zdecydowanie lepsze niż wskazywały prognozy. Wartość złotówki na tle funta kontrastuje jednak z korzystnymi wynikami aukcji polskich obligacji. W kontekście ekspansywnej polityki monetarnej BoE warto przyjrzeć się rodzimemy NBP.

Wczorajsze „Minutes” z posiedzenia RPP były ciekawe z kilku powodów. Najistotniejszy jednak był komunikat, iż marcowa obniżka stóp najprawdopodobniej zakończyła cykl luzowania ilościowego. Co prawda część RPP o bardziej gołębim nastawieniu nie wyklucza dalszych obniżek, warunkując swoją decyzję od wpływu obniżki stóp na stan polskiej gospodarki, to nie należy się ich spodziewać w bieżącym półroczu.

Fundamentalnie polskiego złotego czeka publikacja stopy bezrobocia za luty, której prognozowa wartość plasuje się na poziomie 14.5%, co oznacza wzrost bezrobocia o 0.3% punktu procentowego. Kolejnym ważnym odczytem będą wyniki sprzedaży detalicznej za luty (tutaj prognozowany jest bolesny spadek sprzedaży z 3.1% w styczniu do 0.4% w lutym).

Kalendarz na najbliższe godziny

EUR 10:00 Indeks instytutu Ifo, prognoza 107.8, poprzednio 107.4

PLN 10:00 Stopa bezrobocia za luty, prognoza 14.5%, poprzednio 14.2%

PLN 10:00 Sprzedaż detaliczna za luty, prognoza 0.4% (r/r), poprzednio 3.1% (r/r)

PLN 10:00 Wskaźniki koniunktury konsumenckiej i gospodarczej

USD 13:45 Wystąpienia publiczne członka zarządu FED (Sarah Bloom-Raskin)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}