BIK: co warto wiedzieć?

2013-06-03 09:05

BIK czyli Biuro Informacji Kredytowej utworzono przed niemal trzynastu laty z inicjatywy Związku Banków Polskich oraz 21 największych banków. Jego główną rolą jest gromadzenie oraz udostępnianie danych na temat zobowiązań kredytowych oraz historii kredytowej klientów banków. Co jeszcze warto wiedzieć o BIK?

Przeczytaj także: Scoring BIK: jak połapać się w punktach?

Dlaczego powstał BIK?Wyobraźmy sobie świat, w którym banki udzielając kredytów, nie sprawdzają danych swoich klientów, ani tego jak wcześniej spłacali oni swoje zobowiązania.

Anonimowemu kredytobiorcy kredytodawca z reguły zaproponuje wyższe opłaty (oprocentowanie i prowizję) oraz dodatkowe zabezpieczenia kredytu. Nie będzie to korzystne ani dla klienta ani dla banku, który jest nastawiony na zyski z udzielenia kredytów.

Czy chętnie pożyczamy naszą własność komuś kogo nie znamy? Czy powierzylibyśmy pieniądze osobie, na której nie wiadomo, czy można polegać? Klienci wybierają banki, SKOK-i i instytucje finansowe udzielające kredytów konsumenckich poza sektorem bankowym kierując się zaufaniem do nich. Ale i te instytucje, kiedy udzielają kredytów, preferują takich klientów, do których mogą mieć zaufanie. Czyli tych, którzy mają pozytywną historię kredytową. Właśnie tak w wielkim skrócie można opisać zasadność powstania Biura Informacji Kredytowej.

Jakie skutki dla kredytodawców miało powstanie BIK?

Każdy pracownik banku doskonale wie jak istotne znaczenie dla ograniczania ryzyka kredytowego ma wiedza na temat klientów. Nikt z nas nie wyobraża sobie powierzenia swoich oszczędności lub zawarcia umowy kredytowej z instytucją finansową, która nie ma kontroli nad tym komu pożycza pieniądze. Do tego nie wystarcza wiedza przekazywana przez potencjalnych kredytobiorców. Potrzebne są także informacje, którymi klient może niechętnie się dzielić, na przykład o tym, że już ma kilka kredytów w innych bankach, SKOK-ach czy instytucjach finansowych udzielających kredytów konsumenckich poza sektorem bankowym. Jeszcze chętniej będzie milczał jeśli kredytów tych nie spłaca. Polski system bankowy taki okres ograniczonej wiedzy na temat swoich klientów przeżył w pierwszej połowie lat 90- tych. Skutki tego niedoinformowania były bardzo groźne. W wielu bankach tworzono specjalne departamenty do spraw trudnych kredytów, bo poziom zagrożonych należności sięgał często znacznie powyżej 25%.

fot. Magdziak Marcin - Fotolia.com

Co warto wiedzieć o BIK?

BIK powstał dla potrzeb minimalizowania ryzyka kredytowego, zwiększenia bezpieczeństwa i ochrony obrotu pieniężnego oraz zapobiegania nadmiernemu zadłużeniu.

Kiedy powstało Biuro Informacji Kredytowej?

W październiku 1997 r. z inicjatywy Związku Banków Polskich i 21 największych banków utworzone zostało Biuro Informacji Kredytowej. BIK gromadzi, przechowuje i udostępnia informacje o aktualnych zobowiązaniach oraz historii kredytowej klientów banków, SKOK-ów oraz instytucji finansowe udzielające kredytów konsumenckich poza sektorem bankowym.

BIK powstał dla potrzeb minimalizowania ryzyka kredytowego, zwiększenia bezpieczeństwa i ochrony obrotu pieniężnego oraz zapobiegania nadmiernemu zadłużeniu.

Dzięki zgromadzonym w BIK danym proces przyznawania kredytu może być łatwiejszy i szybszy. Dla osób starających się o kredyt oznacza to oszczędność czasu i możliwość uzyskania korzystniejszych warunków kredytowych.

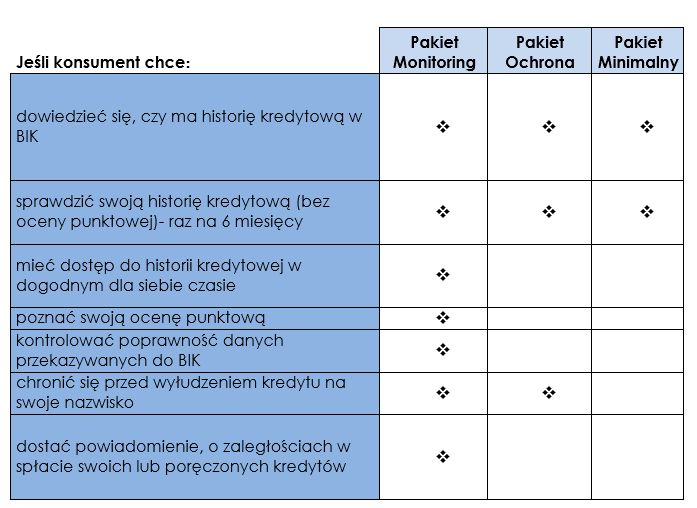

Jakie produkty BIK oferuje konsumentom?

Każdy konsument ma możliwość wyboru Pakietu BIK odpowiadającego jego potrzebom. Pakiety można kupić na stronie www.bik.pl lub w osobiście w Centrum Operacyjnej Obsługi Klientów BIK.

fot. mat. prasowe

Jakie produkty BIK oferuje konsumentom?

Każdy konsument ma możliwość wyboru Pakietu BIK odpowiadającego jego potrzebom. Pakiety można kupić na stronie www.bik.pl lub w osobiście w Centrum Operacyjnej Obsługi Klientów BIK.

Istnieje również możliwość sprawdzenia swojej historii kredytowej z BIK poprzez własne konto internetowe. Można to zrobić korzystając z bankowości elektronicznej iPKO, Inteligo oraz Meritum Bank.

Jak działa Biuro Informacji Kredytowej?

Biuro Informacji Kredytowej gromadzi i udostępnia dane o historii kredytowej konsumentów i przedsiębiorców, tzn. informacje o tym czy rzetelnie spłacają kredyty. Informacje te przekazywane są do BIK przez banki, SKOK-i oraz instytucje finansowe udzielające kredytów konsumenckich poza sektorem bankowym. Współpraca ta jest możliwa wyłącznie z instytucjami, które są w stanie zapewnić wzajemność wymiany informacji kredytowej.

Przeczytaj także:

Czyszczenie BIK na żądanie?

Czyszczenie BIK na żądanie?

Czyszczenie BIK na żądanie?

Czyszczenie BIK na żądanie?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

BIK, kredyty, ocena zdolności kredytowej, lista dłużników, baza dłużników, informacje o dłużnikach, Biuro Informacji Kredytowej, spłacanie kredytu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}