Czy EBC odpowie na brak ograniczania programu QE przez FED?

2013-10-02 10:55

Wczorajszy dzień upłynął pod znakiem dyskontowania przez rynki braku porozumienia w sprawie budżetu w USA. Doprowadziło do kolejnego już w historii Stanów Zjednoczonych wyłączenia instytucji federalnych. Inwestorzy, jak można wnioskować po zachowaniu szczególnie giełdy w USA, zakładają, że prędzej czy później porozumienie uda się osiągnąć i wykorzystują obecne poziomy do zakupów.

Przeczytaj także: EUR/USD w drodze na 2-letnie szczyty, government shutdown

Niestety obecna sytuacja może się przeciągać, gdyż na horyzoncie pojawia się również sprawa limitu zadłużenia w USA, która musi być rozwiązana do połowy października i zapewne kwestie te będą łącznie negocjowane przez demokratów i republikanów przez najbliższe dni, a może tygodnie.Obecnie żadna ze stron nie planuje ustąpić, jednak wydaje się, że Barack Obama, który zapowiedział, że nie ugnie się przed nieodpowiedzialnym szantażem ze strony republikanów ma lepsza pozycję negocjacyjną, gdyż większa część obywateli winą za powstałą sytuację obarcza republikanów, a on sam nie będzie ubiegał się już o reelekcję. Sytuacja zawieszenia niekorzystnie wpływa na waluty tradycyjnie silnie powiązane z sytuacją gospodarczą w Stanach zjednoczonych, czyli meksykańskie peso oraz dolara kanadyjskiego, które mogą się dalej osłabiać do dolara w nadchodzących dniach. Wczorajsze odczyty, które poznaliśmy z USA okazały się lepsze od oczekiwań, co wsparło dolara w drugiej fazie sesji, nie zmienia to jednak generalnego spojrzenia na perspektywę cięcia programu QE, która zdecydowanie się obecnie oddala.

Najważniejszym wydarzeniem dnia dzisiejszego będzie konferencja po posiedzeniu Europejskiego Banku centralnego, na której to rynki spodziewają się zapowiedzi dotyczących nowego programu LTRO, czyli nisko oprocentowanych pożyczek dla sektora bankowego. Decyzja na ten temat nie powinna zapaść już na obecnym posiedzeniu EBC, podobnie jak nie jest dziś spodziewana zmiana stóp procentowych. Na konferencjach prasowych do tej pory Mario Draghi starał się, aby jego słowa nie przyniosły zbytniego optymizmu ,gdyż mogłoby to doprowadzić do umacniania się euro do dolara i w konsekwencji spowodować spadek konkurencyjności europejskich gospodarek, także również dziś można założyć, że konferencja będzie miała gołębi wydźwięk. Z istotnych odczytów warto zwrócić uwagę na Raport ADP dotyczący zatrudnienia w USA, który zyskał na znaczeniu ze względu na niepublikowanie danych federalnych z rynku pracy w najbliższy piątek. Istotne może być również wystąpienie publiczne Bena Bernanke zaplanowane na 21:30. Dziś także poznamy decyzję RPP ws. stóp procentowych zgodnie jednak ze słowami Marka Belki, nie powinniśmy spodziewać się żadnych zmian do końca roku.

fot. mat. prasowe

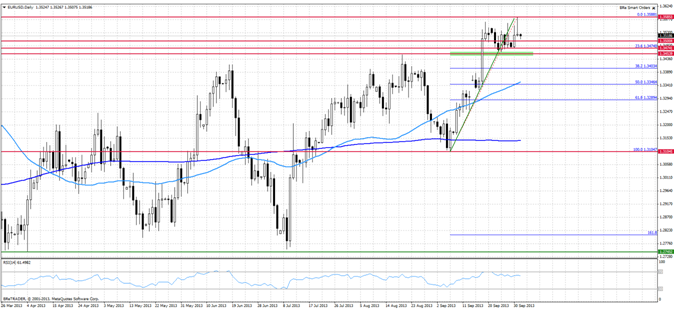

EUR/USD po wyznaczeniu wczoraj nowych szczytów powrócił do zakresu zmienności z ostatnich dni. Także dopóki kurs utrzymuje się powyżej 1.3453, a najlepiej 1.3475, ciągle istnieje większe prawdopodobieństwo wybicia górą i podążenia kursu w stronę 1.37.

fot. mat. prasowe

Rozdźwięk pomiędzy ECB a Riskbankiem wsparciem dla SEK’a

fot. mat. prasowe

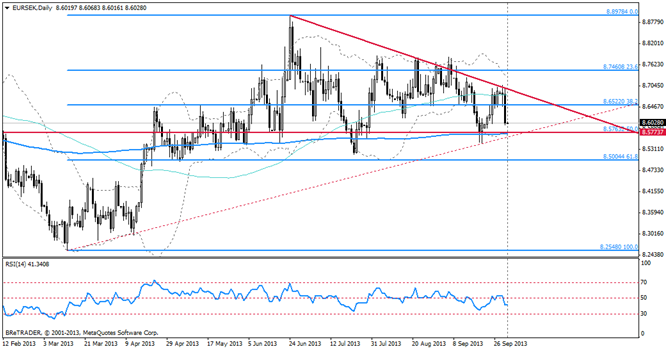

Dane makro spływające ze Szwecji malują niejednoznaczny obraz, z lekkim wskazaniem na spowolnienie. Stopa bezrobocia pozostaje wyższa, niż życzyłby sobie tego Riksbank, a inflacja ciągle znajduje się poniżej celu. Na plus zaskoczył jednak odczyt PMI, który to był najwyższy od maja 2011 roku. Bank centralny Szwecji pytany o źródła wzrostu, wskazuje prognozy zapowiadające wzrost zagranicznego popytu na krajowe towary jako główny czynnik pozytywnie wpływający na gospodarkę w krótkim okresie.

Pomimo raczej ograniczonych perspektyw szwedzkiej gospodarki Riksbank wstrzymuje się przed luzowaniem polityki monetarnej ze względu na wysoki poziom długu gospodarstw domowych. Obawy przed nadmiernym zadłużeniem się domostw sprawiają również, że ew. interwencja słowna nie wchodzi w grę. Unikanie gołębiego tonu w połączeniu z faktem, że bank centralny nie wyraził zaniepokojenia obecnym poziomem kursu, oznacza milczącą zgodę na aprecjację szwedzkiej korony.

Jako jedną z walut, wobec której SEK mógłby się umocnić, można wskazać euro. Rozumowanie powyższe zasadza się na fakcie, iż mało prawdopodobne jest, aby Riskbank w najbliższym czasie poluzował politykę monetarną, ECB natomiast, jak spodziewają się rynki, będzie jeszcze w tym roku obniżać stopy.

Przy utrzymaniu się obecnego sentymentu rynkowego kurs pary EURSEK powinien stopniowo zbliżać się do poziomu 50% zniesienia fali wzrostowej Fibonacciego.

Oczekiwać można również, że SEK osłabi się w stosunku do dolara amerykańskiego. Chociaż w wyniku zdyskontowania bardziej gołębiego nastawienia potencjalnej przyszłej szefowej FED Janet Yellen kurs pary USD/SEK może w najbliższym okresie spaść, to długookresowo wzrost w USA będzie silniejszy, niż w Szwecji i FED wcześniej od Riksbanku zacznie zaostrzenie polityki monetarnej.

Kiwi się zieleni

fot. mat. prasowe

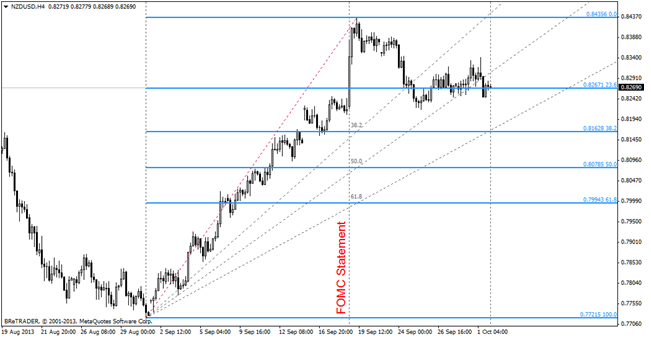

NZD/USD, interwał czterogodzinny

NZD/USD, interwał czterogodzinny

Decyzja Federalnego Komitetu ds. Operacji Otwartego Rynku (FOMC) o utrzymaniu akomodacyjnej polityki monetarnej stanowiła istotne wsparcie dla wysokooprocentowanych walut, takich jak np. dolar nowozelandzki.

Wiele wskazuje, iż wzrostowy trend pary NZD/USD rozpoczęty we wrześniu, utrzyma się w najbliższym okresie. Dodatkowe wparcie dla kursu NZD/USD stanowi fakt, że gospodarka Nowej Zelandii stopniowo odzyskuje siły.

Należy jednak pamiętać, że jak tylko FED rozpocznie proces zmniejszania skali zakupów aktywów sytuacja zmieni się diametralnie. W przypadku wygaszenie QE w USA zaczną wzrastać stopy procentowe (w wyniku zarówno wyższej oczekiwanej inflacji wynikającej z lepszych perspektyw amerykańskiej gospodarki, jak zmniejszonego popytu na papiery ochoczo skupowane obecnie przez FED), co zmniejszy atrakcyjność aktywów denominowanych w dolarze nowozelandzkim.

Niemniej jednak, dolar nowozelandzki ciągle powinien być w lepszej kondycji, niż dolar australijski, chociażby ze względu na fakt, iż jest beneficjentem zmian zachodzących w strukturze importu Chin. Dodatkowo Bank Rezerwy Nowej Zelandii (RBNZ) typowany jest jako pierwszy bank centralny wśród krajów grupy G10, który rozpocznie cykl zacieśniania polityki monetarnej (przynajmniej według samego RBNZ).

Kiwi narażone jest na trzy główne czynniki ryzyka: najczęściej wymieniane jest ponowne spowolnienie w Chinach, które pociągnie za sobą NZD.

Kolejnym niebezpieczeństwem, któremu czoła stawić musi Nowa Zelandia, jest bańka na rynku nieruchomości, która może w końcu pęknąć, jeżeli nowowprowadzone środki ostrożnościowe nie zdołają powstrzymać wzrostu cen nieruchomości. Ostatnim czynnikiem jest wzrost stóp światowych procentowych, Nowa Zelandia jest bowiem importerem kapitału netto i szybka poprawa sytuacji gospodarczej stanów (i związany z tym wzrost stóp) zwiększy koszty finansowania dla krajowych instytucji.

Ostatnie wydarzenia

- Australia: Nowe domy oddane do użytku w sierpniu: -4.7%, prognoza -2.2%, poprzednio 10.8%;

- Bilans handlu zagranicznego za sierpień: -0.82 mld AUD, prognoza -0.45 mld AUD, poprzednio -0.77 mld AUD

Kalendarz na najbliższe godziny

PLN Decyzja RPP ws. stóp procentowych

PLN 09:00 Wskaźnik Rynku Pracy wg BIEC za wrzesień, poprzednio 90.8

GBP 10:30 Indeks PMI w budownictwie za wrzesień, prognoza 60.1, poprzednio 59.1

EUR 11:00 Inflacja producencka PPI za sierpień (r/r) w Strefie Euro prognoza -0.6%, poprzednia 0.2%

EUR 13:45 Decyzja ECB ws. stóp procentowych za październik, prognoza 0.5%, poprzednio 0.5%

USD 14:15 Raport ADP za wrzesień, prognoza 180 tys., poprzednio 176 tys.

EUR 14:30 Konferencja po posiedzeniu EBC

USD 16:30 Tygodniowa zmiana zapasów ropy, prognoza 2.4 mln brk, poprzedzenio 2.6 mld brk

USD 21:30 Wystąpienie publiczne szefa FED – Bena Bernanke

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}